ą 3(22)

Ěŕđň 2011 ă.

Ńęŕ÷ŕňü PDF •

Ę ńďčńęó âűďóńęîâ

Ńęŕ÷ŕňü PDF •

Ę ńďčńęó âűďóńęîâ

ŃÎÄĹĐĆŔÍČĹ

4 ěŕđňŕ ďđĺçčäĺíň Äěčňđčé Ěĺäâĺäĺâ ďîäďčńŕë óęŕç î ďđčńîĺäčíĺíčč Ôĺäĺđŕëüíîé ńëóćáű ďî ńňđŕőîâîěó íŕäçîđó ę Ôĺäĺđŕëüíîé ńëóćáĺ ďî ôčíŕíńîâűě đűíęŕě. Ó÷ŕńňíčęč äâóő đűíęîâ ń÷čňŕţň, ÷ňî ýňî ďĺđâűé řŕă č äî ńîçäŕíč˙ ďîëíîöĺííîăî ěĺăŕđĺăóë˙ňîđŕ, íŕäçčđŕţůĺăî ĺůĺ č çŕ áŕíęîâńęčě đűíęîě, ďîęŕ äŕëĺęî.

Ęŕę ńîîáůčë Ä.Ěĺäâĺäĺâ íŕ ńîâĺůŕíčč ďî âîďđîńó ôîđěčđîâŕíč˙ â ńňđŕíĺ Ěĺćäóíŕđîäíîăî ôčíŕíńîâîăî öĺíňđŕ, â óęŕçĺ đĺ÷ü čäĺň î ďđčńîĺäčíĺíčč ÔŃŃÍ ę ÔŃÔĐ "ń ďĺđĺäŕ÷ĺé ÔŃÔĐ ôóíęöčé ďđčńîĺäčíĺíč˙ ńëóćáű ńňđŕőîâîăî íŕäçîđŕ ďî ęîíňđîëţ č íŕäçîđó çŕ ńňđŕőîâîé äĺ˙ňĺëüíîńňüţ, ŕ ňŕęćĺ ń óńňŕíîâëĺíčĺě îďđĺäĺëĺííűő âîçěîćíîńňĺé äë˙ ýňîé ńëóćáű, âęëţ÷ŕ˙ ôóíęöčč íîđěŕňčâíî-ďđŕâîâîăî đĺăóëčđîâŕíč˙ ďî ęîíňđîëţ č íŕäçîđó â ńôĺđĺ ôčíŕíńîâîăî đűíęŕ, çŕ čńęëţ÷ĺíčĺě áŕíęîâńęîé č ŕóäčňîđńęîé äĺ˙ňĺëüíîńňč".

Čńňîđč˙ ń ńîçäŕíčĺě ěĺăŕđĺăóë˙ňîđŕ óőîäčň â íŕ÷ŕëî 2000-ő ăîäîâ.  ňĺ÷ĺíčĺ äĺń˙ňčëĺňč˙ ýňîň âîďđîń âńďëűâŕë íĺńęîëüęî đŕç, ęîăäŕ çŕčíňĺđĺńîâŕííîńňü â íĺě ďđî˙âë˙ëč ňî Ěčíôčí, ňî ÖÁ, ŕ ďîđîé č íĺęîňîđűĺ ďđĺäńňŕâčňĺëč äĺďóňŕňńęîăî ęîđďóńŕ. Čäĺč îáńóćäŕëčńü đŕçíűĺ, â ňîě ÷čńëĺ óďîěčíŕëîńü č ńîçäŕíčĺ ěĺăŕđĺăóë˙ňîđŕ íŕ áŕçĺ Öĺíňđŕëüíîăî Áŕíęŕ Đîńńčč, č âŕđčŕíňű, ďđč ęîňîđűő "ăîëîâíîé" ńňđóęňóđîé ńňŕíîâčëń˙ ÔŃÔĐ. Ęŕę îňěĺ÷ŕĺň çŕěĺńňčňĺëü ăĺíäčđĺęňîđŕ "Ýęńďĺđň ĐŔ" Ďŕâĺë Ńŕěčĺâ, "ýňîé čäĺĺ áîëĺĺ 10 ëĺň, č, âčäčěî, áűë ďđčí˙ň îďűň Âĺëčęîáđčňŕíčč. Äđóăîĺ äĺëî, ÷ňî ĺńëč đŕíĺĺ íĺ áűëî ćĺńňęîé íĺîáőîäčěîńňč â ďđčńěîňđĺ çŕ äĺ˙ňĺëüíîńňüţ ôčíŕíńîâűő őîëäčíăîâ, äŕ č ńŕěč îíč ĺůĺ íĺ ďîëó÷čëč ňŕęîé đŕçâčňîé ńňđóęňóđű, ňî ęđčçčń ďîçâîëčë óáĺäčňüń˙ â íóćíîńňč ďîäîáíîé îđăŕíčçŕöčč ńňđóęňóđű íŕäçîđŕ".

Íŕďîěíčě, ÷ňî č ÔŃŃÍ â íűíĺříĺě âčäĺ áűëŕ ńîçäŕíŕ ňîëüęî â ěŕđňĺ 2004 ă, â đŕěęŕő ďđĺäűäóůĺé ŕäěčíčńňđŕňčâíîé đĺôîđěű. Äî ňîăî ěîěĺíňŕ â ňĺ÷ĺíčĺ 8 ëĺň - ń 1996 ă ďî 2004 ă - ńňđŕőîâîé íŕäçîđ îńóůĺńňâë˙ëń˙ â đŕěęŕő äĺďŕđňŕěĺíňŕ ńňđŕőîâîăî íŕäçîđŕ Ěčíôčíŕ.

Ń ńîçäŕíčĺě ÔŃŃÍ íŕ ńňđŕőîâîě đűíęĺ áűëŕ đĺŕëčçîâŕíŕ ěîäĺëü đŕçäĺëĺíč˙ ôóíęöčé đĺăóëčđîâŕíč˙, ęîíňđîë˙ č íŕäçîđŕ çŕ ńňđŕőîâîé äĺ˙ňĺëüíîńňüţ, â đŕěęŕő ęîňîđîé Ěčíôčí áűë đĺăóë˙ňîđîě, ŕ ÔŃŃÍ - íŕäçčđŕňĺëĺě. Ńëĺäóţůčé řŕă âűăë˙äĺë âďîëíĺ ëîăč÷íî: íŕäĺëčňü Ěčíôčí ôóíęöč˙ěč ěĺăŕđĺăóë˙ňîđŕ âńĺăî ôčíŕíńîâîăî đűíęŕ, ŕ ÔŃÔĐ ń ďđčńîĺäčíĺííűě ÔŃŃÍ, ńîîňâĺňńňâĺííî, ôóíęöč˙ěč ěĺăŕíŕäçîđŕ.

Č, ďîőîćĺ, čěĺííî ňŕęîĺ đĺřĺíčĺ áűëî ďđčí˙ňî 17 ěŕđňŕ íŕ ńîâĺůŕíčč â Ěčíôčíĺ, íŕ ęîňîđîě îáńóćäŕëń˙ âîďđîń đŕçăđŕíč÷ĺíč˙ ďîëíîěî÷čé ěĺćäó âĺäîěńňâŕěč č ďđîĺęň íîâîăî ďîëîćĺíč˙ î ÔŃÔĐ. Îá ýňîě ĎĐŔÉĚ-ŇŔŃŃ ńîîáůčë îäčí čç ó÷ŕńňíčęîâ çŕńĺäŕíč˙.

Ďî ńëîâŕě čńňî÷íčęŕ ĎĐŔÉĚ-ŇŔŃŃ, âńĺ äîęóěĺíňű ďî âîďđîńó đŕçăđŕíč÷ĺíč˙ ďîëíîěî÷čé äîëćíű óéňč â ďđŕâčňĺëüńňâî äî 30 ěŕđňŕ.

Îáúĺäčíĺíčĺ ÔŃÔĐ č ÔŃŃÍ áóäĺň ńďîńîáńňâîâŕňü óęđĺďëĺíčţ íŕäçîđŕ č đĺăóëčđîâŕíč˙ íŕ ôčíŕíńîâîě đűíęĺ ń÷čňŕĺň đóęîâîäčňĺëü ÔŃÔĐ Âëŕäčěčđ Ěčëîâčäîâ. "Óęŕç ńčńňĺěíűé č âçâĺřĺííűé. Îí ńîçäŕĺň óńëîâč˙ äë˙ óńčëĺíč˙ íŕäçîđŕ č đĺăóëčđîâŕíč˙ íŕ ôčíŕíńîâîě đűíęĺ", - ńęŕçŕë Â.Ěčëîâčäîâ.

Ăîâîđ˙ î ńđîęŕő îáúĺäčíĺíč˙, ăëŕâŕ ÔŃÔĐ îňěĺňčë, ÷ňî ďđĺäďîëŕăŕĺňń˙, ÷ňî â ňĺ÷ĺíčĺ 2 ěĺń˙öĺâ áóäĺň ďđîâĺäĺíű íĺîáőîäčěűĺ ďđîöĺäóđű.  ýňîň ďĺđčîä áóäóň âíĺńĺíű ńîîňâĺňńňâóţůčĺ čçěĺíĺíč˙ â íîđěŕňčâíî-ďđŕâîâűĺ ŕęňű. Ďđč ýňîě đŕáîňŕ ÔŃÔĐ íĺ áóäĺň ęŕęčě-ëčáî îáđŕçîě ďđčîńňŕíîâëĺíŕ â ńâ˙çč ń îáúĺäčíĺíčĺě. "ÔŃÔĐ ęŕę đŕáîňŕëŕ, ňŕę č áóäĺň đŕáîňŕňü", - ńîîáůčë Â.Ěčëîâčäîâ.

Ęîěěĺíňčđó˙ âîďđîń î ńîçäŕíčč ěĺăŕđĺăóë˙ňîđŕ, ńôĺđŕ äĺ˙ňĺëüíîńňč ęîňîđîăî áóäĺň îőâŕňűâŕňü ęŕę ôčíŕíńîâűé đűíîę, ňŕę č áŕíęîâńęóţ ńôĺđó, Â.Ěčëîâčäîâ îňěĺňčë, ÷ňî ăîâîđčňü îá ýňîě ďđĺćäĺâđĺěĺííî.

ę ńîäĺđćŕíčţ

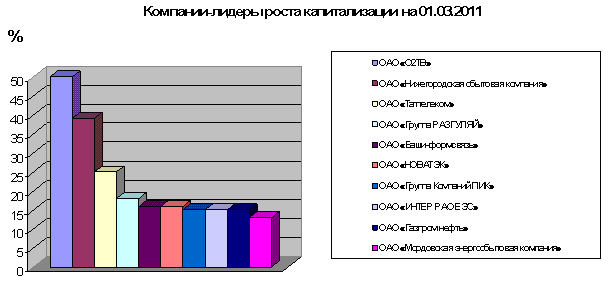

| Íŕçâŕíčĺ ęîěďŕíčč |

Ňčęĺđ |

Ęŕďčňŕëčçŕöč˙ íŕ 01.03.2011, đóá. |

Čçěĺíĺíčĺ ďî îňíîřĺíčţ ę ŕíŕëîăč÷íîěó ďĺđčîäó ďđĺäűäóůĺăî ěĺń˙öŕ, % |

| ÎŔÎ "Î2ŇÂ" | ODVA | 443 270 000 | 50 |

| ÎŔÎ "Íčćĺăîđîäńęŕ˙ ńáűňîâŕ˙ ęîěďŕíč˙" | NNSB | 5 016 832 000 | 39 |

| ÎŔÎ "Ňŕňňĺëĺęîě" | TTLK | 5 504 685 727 | 25 |

| ÎŔÎ "Ăđóďďŕ ĐŔÇĂÓËßÉ" | GRAZ | 11 955 004 532 | 18 |

| ÎŔÎ "Áŕřčíôîđěńâ˙çü" | BISV | 10 110 899 991 | 16 |

| ÎŔÎ "ÍÎÂŔŇÝĘ" | NOTK | 1 117 876 780 020 | 16 |

| ÎŔÎ "Ăđóďďŕ Ęîěďŕíčé ĎČĘ" | PIKK | 71 103 484 354 | 15 |

| ÎŔÎ "ČÍŇĹĐ ĐŔÎ ĹÝŃ" | IUES | 123 737 673 652 | 15 |

| ÎŔÎ "Ăŕçďđîě íĺôňü" | SIBN | 730 349 796 392 | 15 |

| ÎŔÎ "Ěîđäîâńęŕ˙ ýíĺđăîńáűňîâŕ˙ ęîěďŕíč˙" | MRSB | 699 419 609 | 13 |

ę ńîäĺđćŕíčţ

ę ńîäĺđćŕíčţ

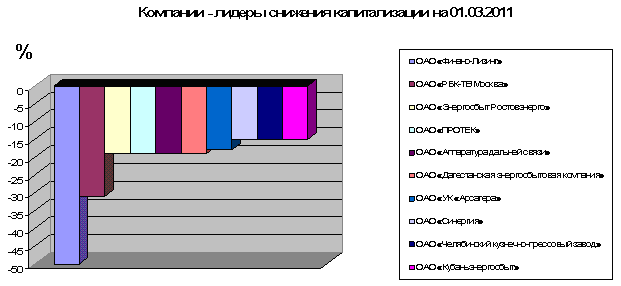

| Íŕçâŕíčĺ ęîěďŕíčč |

Ňčęĺđ |

Ęŕďčňŕëčçŕöč˙ íŕ 01.03.2011, đóá. |

Čçěĺíĺíčĺ ďî îňíîřĺíčţ ę ŕíŕëîăč÷íîěó ďĺđčîäó ďđĺäűäóůĺăî ěĺń˙öŕ, % |

| ÎŔÎ "Ôčíŕíń-Ëčçčíă" | FLKO | 3 365 945 129 | -50 |

| ÎŔÎ "ĐÁĘ-ŇÂ Ěîńęâŕ" | RBCM | 13 618 543 031 | -31 |

| ÎŔÎ "Ýíĺđăîńáűň Đîńňîâýíĺđăî" | RTSB | 879 683 476 | -19 |

| ÎŔÎ "ĎĐÎŇĹĘ" | PRTK | 26 383 499 993 | -19 |

| ÎŔÎ "Ŕďďŕđŕňóđŕ äŕëüíĺé ńâ˙çč" | APDS | 101 398 617 | -19 |

| ÎŔÎ "Äŕăĺńňŕíńęŕ˙ ýíĺđăîńáűňîâŕ˙ ęîěďŕíč˙" | DASB | 985 113 829 | -19 |

| ÎŔÎ "ÓĘ "Ŕđńŕăĺđŕ" | ARSA | 330 827 083 | -18 |

| ÎŔÎ "Ńčíĺđăč˙" | SYNG | 22 942 392 000 | -15 |

| ÎŔÎ "×ĺë˙áčíńęčé ęóçíĺ÷íî-ďđĺńńîâűé çŕâîä" | CHKZ | 1 605 217 670 | -15 |

| ÎŔÎ "Ęóáŕíüýíĺđăîńáűň" | KBSB | 2 485 460 410 | -15 |

ę ńîäĺđćŕíčţ

ę ńîäĺđćŕíčţ

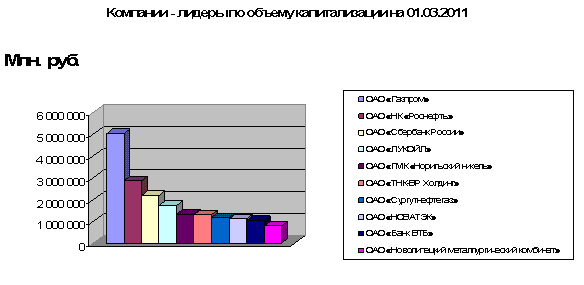

| Íŕçâŕíčĺ ęîěďŕíčč |

Ňčęĺđ |

Ęŕďčňŕëčçŕöč˙ íŕ 01.03.2011, ěëí đóá. |

Čçěĺíĺíčĺ ďî îňíîřĺíčţ ę ŕíŕëîăč÷íîěó ďĺđčîäó ďđĺäűäóůĺăî ěĺń˙öŕ, % |

| ÎŔÎ "Ăŕçďđîě" | GAZP | 5 021 626 | 5,28 |

| ÎŔÎ "ÍĘ "Đîńíĺôňü" | ROSN | 2 860 024 | 4,31 |

| ÎŔÎ "Ńáĺđáŕíę Đîńńčč" | SBER03 | 2 188 701 | -4,38 |

| ÎŔÎ "ËÓĘÎÉË" | LKOH | 1 731 662 | 8,54 |

| ÎŔÎ "ĂĚĘ "Íîđčëüńęčé íčęĺëü" | GMKN | 1 345 832 | -5,69 |

| ÎŔÎ "ŇÍĘ-BP Őîëäčíă" | TNBP | 1 306 836 | 3,76 |

| ÎŔÎ "Ńóđăóňíĺôňĺăŕç" | SNGS | 1 184 317 | -1,20 |

| ÎŔÎ "ÍÎÂŔŇÝĘ" | NOTK | 1 117 877 | 16,44 |

| ÎŔÎ "Áŕíę ÂŇÁ" | VTBR | 1 042 916 | -5,94 |

| ÎŔÎ "Íîâîëčďĺöęčé ěĺňŕëëóđăč÷ĺńęčé ęîěáčíŕň" | NLMK | 793 983 | -0,25 |

ę ńîäĺđćŕíčţ

ę ńîäĺđćŕíčţ

- Îďĺđŕňčâíűé č ôóíäŕěĺíňŕëüíűé ŕíŕëčç äŕííűő ďî âńĺě đîńńčéńęčě ýěčňĺíňŕě, öĺííűĺ áóěŕăč ęîňîđűő ňîđăóţňń˙ íŕ đîńńčéńęčő č ěĺćäóíŕđîäíűő áčđćŕő. Číôîđěŕöč˙ ďî öĺííűě áóěŕăŕě, áóőăŕëňĺđńęŕ˙ îň÷ĺňíîńňü, ôčíŕíńîâŕ˙ č ďđîčçâîäńňâĺííŕ˙ ńňŕňčńňčęŕ, ęîíńĺíńóń-ďđîăíîçű, ęîěěĺíňŕđčč ŕíŕëčňčęîâ, íîâîńňč, äîęóěĺíňű ÔŃÔĐ č ďđî÷.

- Âîçěîćíîńňü äë˙ ýěčňĺíňîâ ôîđěčđîâŕňü ńâîé číâĺńňčöčîííűé čěčäć, ďđĺäîńňŕâë˙˙ číôîđěŕöčţ î ńĺáĺ ń ďîěîůüţ ńĺđâčńŕ "Ěîé ęŕáčíĺň".

- Âîçěîćíîńňü ňđŕíńë˙öčč äŕííűő ńčńňĺěű â đĺćčěĺ on-line íŕ äđóăčĺ číôîđěŕöčîííűĺ ďîđňŕëű.

Ďîëíîňŕ č äîńňîâĺđíîńňü äŕííűő â ÁČĐ-Ýěčňĺíňĺ îďđĺäĺë˙ĺňń˙ îôčöčŕëüíűěč čńňî÷íčęŕěč číôîđěŕöčč: Đîńńňŕň, Ěčíôčí Đîńńčč, Ôĺäĺđŕëüíŕ˙ ńëóćáŕ ďî ôčíŕíńîâűě đűíęŕě, Ôĺäĺđŕëüíŕ˙ ńëóćáŕ ńňđŕőîâîăî íŕäçîđŕ, Áŕíę Đîńńčč, îňđŕńëĺâűĺ âĺäîěńňâŕ, číôîđěŕöč˙ îň ńŕěčő ęîěďŕíčé č áŕíęîâ, íîâîńňíŕ˙ ëĺíňŕ ŔÝČ "ĎĐŔÉĚ-ŇŔŃŃ", áčđćĺâűĺ ďëîůŕäęč: ĚĚÂÁ, ĐŇŃ, LSE, NYSE, NASDAQ.

ÂÎÇĚÎĆÍÎŃŇČ ŃČŃŇĹĚŰ

ÁČĐ-Ýěčňĺíň ďîçâîë˙ĺň čçó÷ŕňü ďîäđîáíűĺ äŕííűĺ ďî âńĺě đîńńčéńęčě ýěčňĺíňŕě, ŕ ňŕę ćĺ ńňđîčňü č ŕíŕëčçčđîâŕňü âűáîđęč ďî ăđóďďĺ ýěčňĺíňîâ â đŕçđĺçĺ đŕçëč÷íűő ďîęŕçŕňĺëĺé.

"Ęŕđňî÷ęĺ ýěčňĺíňŕ" ńîáđŕíű îáůčĺ ńâĺäĺíč˙ î ęîěďŕíčč, äŕííűĺ îá ó÷đĺäčňĺë˙ő, äîëĺâîě ó÷ŕńňčč, î ôčíŕíńîâî-őîç˙éńňâĺííîé äĺ˙ňĺëüíîńňč, îň÷ĺňíîńňč ďî ĚŃÔÎ, î âűďóńęĺ öĺííűő áóěŕă, ňĺęóůčő ęîňčđîâęŕő č äčíŕěčęĺ čňîăîâ ňîđăîâ, íîâîńňč ęîěďŕíčč, ęîěěĺíňŕđčč č îáçîđű ŕíŕëčňčęîâ, číôîđěŕöč˙, đŕńęđűâŕĺěŕ˙ ýěčňĺíňŕěč íŕ đűíęĺ öĺííűő áóěŕă â ńîîňâĺňńňâčč ń ňđĺáîâŕíč˙ěč ÔŃÔĐ (ęâŕđňŕëüíűĺ îň÷ĺňű, âűďóńęč öĺííűő áóěŕă, ńďčńęč ŕôôčëčđîâŕííűő ëčö, ńóůĺńňâĺííűĺ ôŕęňű č äđ.).

ÁČĐ-Ýěčňĺíň óäĺë˙ĺň îńîáîĺ âíčěŕíčĺ číâĺńňčöčîííîé ŕęňčâíîńňč đĺăčîíîâ - ńóáúĺęňîâ ôĺäĺđŕöčč č ěóíčöčďŕëüíűő îáđŕçîâŕíčé. Ęŕđňî÷ęč đĺăčîíîâ č ăîđîäîâ-ýěčňĺíňîâ ńîäĺđćŕň îáůóţ číôîđěŕöčţ î đĺăčîíĺ, ńîöčŕëüíî-ýęîíîěč÷ĺńęčĺ ďîęŕçŕňĺëč, äŕííűĺ î âűďóńęĺ îńíîâíűő âčäîâ ďđîäóęöčč, čńďîëíĺíčĺ ęîíńîëčäčđîâŕííîăî áţäćĺňŕ ńóáúĺęňŕ ôĺäĺđŕöčč, číôîđěŕöčţ î âűďóůĺííűő îáëčăŕöč˙ő.

Ńčńňĺěŕ ďîçâîë˙ĺň ôîđěčđîâŕňü ńďčńęč ýěčňĺíňîâ, ďîëüçó˙ńü řčđîęčěč âîçěîćíîńň˙ěč ďîčńęŕ - íĺ ňîëüęî ďî ěĺńňîďîëîćĺíčţ, ďđčíŕäëĺćíîńňč ę îňđŕńëč, íî č íŕęëŕäűâŕ˙ óńëîâč˙ íŕ ôčíŕíńîâűĺ, ýęîíîěč÷ĺńęčĺ, đŕń÷ĺňíűĺ ďîęŕçŕňĺëĺé (â ňîě ÷čńëĺ óńňŕíŕâëčâŕňü ÷čńëîâűĺ çíŕ÷ĺíč˙), íŕ âčä č îáúĺě âűďóńęŕĺěîé ďđîäóęöčč.

ÁČĐ-Ýěčňĺíň äŕĺň âîçěîćíîńňü ńđŕâíčâŕňü áŕíęč ďî âńĺě ďîęŕçŕňĺë˙ě áŕíęîâńęîé áóőăŕëňĺđńęîé îň÷ĺňíîńňč, ŕăđĺăčđîâŕííîăî áŕëŕíńŕ, ŕíŕëčçŕ ńňđóęňóđű îň÷ĺňíîńňč č ŕíŕëčçŕ äĺ˙ňĺëüíîńňč. Ńňđŕőîâűĺ ęîěďŕíčč ěîćíî ńđŕâíčâŕňü ěĺćäó ńîáîé ďî ďîęŕçŕňĺë˙ě áóőăŕëňĺđńęîé îň÷ĺňíîńňč č ďî ďîęŕçŕňĺë˙ě îďĺđŕňčâíîé äĺ˙ňĺëüíîńňč.

Ëţáîĺ ęîëč÷ĺńňâî ýěčňĺíňîâ ěîćíî ńđŕâíčâŕňü ěĺćäó ńîáîé ďî ďđîčçâîäńňâĺííűě, ôčíŕíńîâűě č ýęîíîěč÷ĺńęčě ďîęŕçŕňĺë˙ě, ďî ďîęŕçŕňĺë˙ě ĚŃÔÎ, ďî ęîňčđîâęŕě öĺííűő áóěŕă, ńîçäŕâŕňü đŕáî÷čĺ ńďčńęč, îň÷ĺňű č ďđ.

ÁČĐ-Ýěčňĺíň ďđĺäîńňŕâë˙ĺň řčđîęčĺ âîçěîćíîńňč ăđŕôč÷ĺńęîăî ŕíŕëčçŕ. Âű ěîćĺňĺ ńňđîčňü đŕçëč÷íűĺ ňčďű ăđŕôčęîâ, ďđčěĺí˙ňü đŕçëč÷íűĺ ěĺňîäű ňĺőŕíŕëčçŕ.

IR- Č PR-ČÍŃŇĐÓĚĹÍŇ ÄËß ÝĚČŇĹÍŇÎÂ

Ńďĺöčŕëüíî äë˙ ýěčňĺíňîâ đŕçđŕáîňŕí ńĺđâčń, ďîçâîë˙ţůčé ńŕěîńňî˙ňĺëüíî ďóáëčęîâŕňü ńâîč ďđĺçĺíňŕöčîííűĺ, đĺęëŕěíűĺ ěŕňĺđčŕëű, âčäĺî-đîëčęč, äđóăčĺ äîęóěĺíňű â ńčńňĺěĺ ÁČĐ-Ýěčňĺíň. Ňŕęčě îáđŕçîě, ÁČĐ-Ýěčňĺíň ďđĺäîńňŕâë˙ĺň ęîěďŕíč˙ě č đĺăčîíŕě óíčęŕëüíóţ âîçěîćíîńňü îďĺđŕňčâíî âëč˙ňü íŕ ôîđěčđîâŕíčĺ ńâîĺăî číâĺńňčöčîííîăî čěčäćŕ, ďîçâîë˙˙ đŕçěĺůŕňü ěŕňĺđčŕëű ýěčňĺíňŕ â ńâîĺé ęŕđňî÷ęĺ.

Óďđŕâë˙˙ ôóíęöč˙ěč "Ěîĺăî ęŕáčíĺňŕ", ýěčňĺíň ěîćĺň ńŕěîńňî˙ňĺëüíî đŕçěĺńňčňü, ŕ çŕňĺě ďîääĺđćčâŕňü ńâîé ôčíŕíńîâűé ęŕëĺíäŕđü. Ěĺíĺäćĺđű ĎĐŔÉĚ-ŇŔŃŃ ďîěîăóň đŕçěĺńňčňü íŕ ńŕéňĺ ďîäđîáíóţ číôîđěŕöčţ î ÷ëĺíŕő Ńîâĺňŕ äčđĺęňîđîâ č Ďđŕâëĺíč˙ ýěčňĺíňŕ, ĺăî äĺ˙ňĺëüíîńňč č ńîáűňč˙ő.

Ýěčňĺíňű ń ďîěîůüţ ńčńňĺěű ěîăóň îńóůĺńňâë˙ňü ďîčńę ďîňĺíöčŕëüíűő číâĺńňîđîâ. Âîçěîćíŕ ňŕęćĺ ňđŕíńë˙öč˙ číôîđěŕöčč î ęîěďŕíč˙ő-ýěčňĺíňŕő íŕ čő ńîáńňâĺííűĺ ńŕéňű.

ÂĹÁ-ŃĹĐÂČŃŰ ÄËß ŃŔÉŇÎÂ ĘËČĹÍŇÎÂ

Číôîđěŕöčîííűĺ ďîđňŕëű, ńŕéňű, ńčńňĺěű ôîíäîâîé ňĺěŕňčęč ěîăóň ďîëó÷ŕňü číôîđěŕöčţ â đĺćčěĺ îí-ëŕéí ń ńŕéňŕ ÁČĐ-Ýěčňĺíň č ďîääĺđćčâŕňü íŕďîëíĺíčĺ č îáíîâëĺíčĺ ńîáńňâĺííűő đĺńóđńîâ čç ÁČĐ-Ýěčňĺíňŕ ďđč ďîěîůč ńďĺöčŕëüíűő âĺá-ńĺđâčńîâ.

Äîďîëíčňĺëüíŕ˙ číôîđěŕöč˙ î ńčńňĺěĺ - íŕ ńŕéňĺ http://emitent.prime-tass.ru

ę ńîäĺđćŕíčţ

Ä.Ěĺäâĺäĺâ ďîđó÷čë ďđŕâčňĺëüńňâó ĐÔ â 2-ěĺń˙÷íűé ńđîę đŕńďđĺäĺëčňü ôóíęöčč ěĺćäó Ěčíôčíîě č ÔŃÔĐ

Óęŕç ďđĺçčäĺíňŕ ĐÔ Äěčňđč˙ Ěĺäâĺäĺâŕ îň 4 ěŕđňŕ N270 "Î ěĺđŕő ďî ńîâĺđřĺíńňâîâŕíčţ ăîńóäŕđńňâĺííîăî đĺăóëčđîâŕíčč â ńôĺđĺ ôčíŕíńîâîăî đűíęŕ Đîńńčéńęîé Ôĺäĺđŕöčč" 5 ěŕđňŕ áűë îďóáëčęîâŕí íŕ îôčöčŕëüíîě ńŕéňĺ Ęđĺěë˙.

Óęŕçîě ăëŕâŕ ăîńóäŕđńňâŕ ďđčńîĺäčíčë Ôĺäĺđŕëüíóţ ńëóćáó ńňđŕőîâîăî íŕäçîđŕ (ÔŃŃÍ, Đîńńňđŕőíŕäçîđ) ę Ôĺäĺđŕëüíîé ńëóćáĺ ďî ôčíŕíńîâűě đűíęŕě (ÔŃÔĐ). ÔŃÔĐ ďĺđĺäŕţňń˙ ôóíęöčč Đîńńňđŕőíŕäçîđŕ ďî ęîíňđîëţ č íŕäçîđó â ńôĺđĺ ńňđŕőîâîé äĺ˙ňĺëüíîńňč.

Óńňŕíîâëĺíî, ÷ňî Ěčíčńňĺđńňâî ôčíŕíńîâ ĐÔ îńóůĺńňâë˙ĺň ôóíęöčč ďî âűđŕáîňęĺ č đĺŕëčçŕöčč ăîńóäŕđńňâĺííîé ďîëčňčęč č íîđěŕňčâíî-ďđŕâîâîěó đĺăóëčđîâŕíčţ â ńôĺđĺ ôčíŕíńîâűő đűíęîâ.

ÔŃÔĐ îńóůĺńňâë˙ĺň ôóíęöčč ďî íîđěŕňčâíî-ďđŕâîâîěó đĺăóëčđîâŕíčţ, ęîíňđîëţ č íŕäçîđó â ńôĺđĺ ôčíŕíńîâîăî đűíęŕ ĐÔ (çŕ čńęëţ÷ĺíčĺě áŕíęîâńęîé č ŕóäčňîđńęîé äĺ˙ňĺëüíîńňč); ˙âë˙ĺňń˙ ďđŕâîďđĺĺěíčęîě ÔŃŃÍ, â ňîě ÷čńëĺ ďî îá˙çŕňĺëüńňâŕě, âîçíčęřčě â đĺçóëüňŕňĺ čńďîëíĺíč˙ ńóäĺáíűő đĺřĺíčé.

Ďđŕâčňĺëüńňâó ĐÔ ďîđó÷ĺíî â 2-ěĺń˙÷íűé ńđîę:

- îáĺńďĺ÷čňü íĺďđĺđűâíîńňü îńóůĺńňâëĺíč˙ đĺăóëčđîâŕíč˙, ęîíňđîë˙, íŕäçîđŕ č âűďîëíĺíč˙ číűő ôóíęöčé â ńôĺđĺ ńňđŕőîâîé äĺ˙ňĺëüíîńňč â ńâ˙çč ń ďđčńîĺäčíĺíčĺě ÔŃŃÍ ę ÔŃÔĐ;

- đŕńďđĺäĺëčňü ôóíęöčč ďî íîđěŕňčâíî-ďđŕâîâîěó đĺăóëčđîâŕíčţ â ńôĺđĺ ôčíŕíńîâîăî đűíęŕ ĐÔ ěĺćäó Ěčíčńňĺđńňâîě ôčíŕíńîâ ĐÔ č ÔŃÔĐ, îáĺńďĺ÷čâ âíĺńĺíčĺ ńîîňâĺňńňâóţůčő čçěĺíĺíčé â ďîëîćĺíč˙ îá óęŕçŕííűő ôĺäĺđŕëüíűő îđăŕíŕő čńďîëíčňĺëüíîé âëŕńňč;

- âíĺńňč â Ăîńäóěó ďđîĺęň ôĺäĺđŕëüíîăî çŕęîíŕ î âíĺńĺíčč čçěĺíĺíčé â çŕęîíîäŕňĺëüíűĺ ŕęňű ĐÔ â ńîîňâĺňńňâčč ń äŕííűě óęŕçîě.

Óęŕç âńňóďčë â ńčëó ńî äí˙ ĺăî ďîäďčńŕíč˙.

Ěčíôčí áóäĺň ěĺăŕđĺăóë˙ňîđîě, ÔŃÔĐ - ěĺăŕíŕäçîđîě íŕ ôčíŕíńîâîě đűíęĺ - čńňî÷íčę

Ňŕęîĺ đĺřĺíčĺ áűëî ďđčí˙ňî 17 ěŕđňŕ íŕ ńîâĺůŕíčč â Ěčíôčíĺ, íŕ ęîňîđîě îáńóćäŕëń˙ âîďđîń đŕçăđŕíč÷ĺíč˙ ďîëíîěî÷čé ěĺćäó âĺäîěńňâŕěč č ďđîĺęň íîâîăî ďîëîćĺíč˙ î ÔŃÔĐ. Îá ýňîě ńîîáůčë ĎĐŔÉĚ-ŇŔŃŃ îäčí čç ó÷ŕńňíčęîâ çŕńĺäŕíč˙.

Ęŕę óćĺ ńîîáůŕë ĎĐŔÉĚ-ŇŔŃŃ, Ěčíôčí đŕíĺĺ îďóáëčęîâŕë íŕ ńâîĺě ńŕéňĺ ďđîĺęň ďîńňŕíîâëĺíč˙ ďđŕâčňĺëüńňâŕ ĐÔ "Î íĺęîňîđűő âîďđîńŕő äĺ˙ňĺëüíîńňč Ôĺäĺđŕëüíîé ńëóćáű ďî ôčíŕíńîâűě đűíęŕě", ęîňîđűé áűë ďîäăîňîâëĺí â ńâ˙çč ń ďđčí˙ňčĺě 4 ěŕđňŕ óęŕçŕ ďđĺçčäĺíňŕ ĐÔ î ďđčńîĺäčíĺíčč Ôĺäĺđŕëüíîé ńëóćáű ńňđŕőîâîăî íŕäçîđŕ (ÔŃŃÍ) ę ÔŃÔĐ. Ýňčě ćĺ óęŕçîě ďđŕâčňĺëüńňâó áűëî ďđĺäďčńŕíî â ňĺ÷ĺíčĺ 2-ő ěĺń˙öĺâ đŕńďđĺäĺëčňü ôóíęöčč ěĺćäó Ěčíôčíîě č ÔŃÔĐ.

Íŕ ńňđŕőîâîě đűíęĺ áűëŕ đĺŕëčçîâŕíŕ ěîäĺëü đŕçäĺëĺíč˙ ôóíęöčé đĺăóëčđîâŕíč˙ č ęîíňđîë˙ č íŕäçîđŕ çŕ ńňđŕőîâîé äĺ˙ňĺëüíîńňüţ, â đŕěęŕő ęîňîđîé Ěčíôčí áűë đĺăóë˙ňîđîě, ÔŃŃÍ - íŕäçîđîě. Ďî ńëîâŕě ńîáĺńĺäíčęŕ, ĎĐŔÉĚ-ŇŔŃŃ, 17 ěŕđňŕ áűëî ďđčí˙ňî đĺřĺíčĺ î đŕńďđîńňđŕíĺíčč ýňîé ěîäĺëč íŕ âĺńü ôčíŕíńîâűé đűíîę.

Ęđîěĺ ňîăî, íŕ ńîâĺůŕíčč áűëî ňŕęćĺ ńîăëŕńîâŕíî óâĺëč÷ĺíčĺ ÷čńëŕ çŕěĺńňčňĺëĺé ÔŃÔĐ ń 5 äî 8 â ńâ˙çč ń îáúĺäčíĺíčĺě ńëóćá. Ďî ńëîâŕě čńňî÷íčęŕ ĎĐŔÉĚ-ŇŔŃŃ, âńĺ äîęóěĺíňű äîëćíű óéňč â ďđŕâčňĺëüńňâî äî 30 ěŕđňŕ.

ÔŃÔĐ đŕçđŕáîňŕëŕ ďđîĺęň ďđčęŕçŕ î ňđĺáîâŕíč˙ő ę ďîđ˙äęó ďîäăîňîâęč, ńîçűâŕ č ďđîâĺäĺíč˙ ńîáđŕíč˙ ŕęöčîíĺđîâ

Ôĺäĺđŕëüíŕ˙ ńëóćáŕ Đîńńčč ďî ôčíŕíńîâűě đűíęŕě (ÔŃÔĐ) đŕçđŕáîňŕëŕ ďđîĺęň ďđčęŕçŕ, óňâĺđćäŕţůčé ďîëîćĺíčĺ î äîďîëíčňĺëüíűő ňđĺáîâŕíč˙ő ę ďîđ˙äęó ďîäăîňîâęč, ńîçűâŕ č ďđîâĺäĺíč˙ îáůĺăî ńîáđŕíč˙ ŕęöčîíĺđîâ. Ňĺęńň ďđîĺęňŕ 21 ěŕđňŕ áűë đŕçěĺůĺí íŕ ńŕéňĺ âĺäîěńňâŕ.

Ďîëîćĺíčĺ, â ÷ŕńňíîńňč, îďđĺäĺë˙ĺň ďĺđĺ÷ĺíü číôîđěŕöčč, ęîňîđŕ˙ äîëćíŕ ńîäĺđćŕňüń˙ â áţëëĺňĺí˙ő äë˙ ăîëîńîâŕíč˙ íŕ ńîáđŕíčč ŕęöčîíĺđîâ.

Äîęóěĺíň ňŕęćĺ óńňŕíŕâëčâŕĺň, ÷ňî îáůĺĺ ńîáđŕíčĺ ŕęöčîíĺđîâ äîëćíî ďđîâîäčňüń˙ â ďîńĺëĺíčč, ęîňîđîĺ ˙âë˙ĺňń˙ ěĺńňîě íŕőîćäĺíč˙ îáůĺńňâŕ, ĺńëč číîĺ ěĺńňî ĺăî ďđîâĺäĺíč˙ íĺ óęŕçŕíî â óńňŕâĺ îáůĺńňâŕ.

Ęđîěĺ ňîăî ďîëîćĺíčĺ óńňŕíŕâëčâŕĺň ďĺđĺ÷ĺíü číôîđěŕöčč, ęîňîđŕ˙ äîëćíŕ ďđĺäîńňŕâë˙ňüń˙ ëčöŕě, čěĺţůčě ďđŕâî íŕ ó÷ŕńňčĺ â ăîäîâîě ńîáđŕíčč ŕęöčîíĺđîâ.

ÔŃÔĐ ďđčíčěŕĺň çŕęëţ÷ĺíč˙ ďî đĺçóëüňŕňŕě íĺçŕâčńčěîé ŕíňčęîđđóďöčîííîé ýęńďĺđňčçű ń 21 ďî 30 ěŕđňŕ 2011 ă.

ÔŃÔĐ đŕçđŕáîňŕëŕ ďđčęŕç î ďĺđĺ÷íĺ číńŕéäĺđńęîé číôîđěŕöčč

Ôĺäĺđŕëüíŕ˙ ńëóćáŕ ďî ôčíŕíńîâűě đűíęŕě (ÔŃÔĐ) Đîńńčč đŕçđŕáîňŕëŕ ďđîĺęň ďđčęŕçŕ, óňâĺđćäŕţůčé ďĺđĺ÷ĺíü číńŕéäĺđńęîé číôîđěŕöčč, ŕ ňŕęćĺ ďîđ˙äîę č ńđîęč đŕńęđűňč˙ ňŕęîé číôîđěŕöčč.

Ňĺęńň äîęóěĺíňŕ 14 ěŕđňŕ đŕçěĺůĺí íŕ ńŕéňĺ âĺäîěńňâŕ.

Ďđčęŕç óńňŕíŕâëčâŕĺň čń÷ĺđďűâŕţůčé ďĺđĺ÷ĺíü číôîđěŕöčč, îňíîń˙ůĺéń˙ ę číńŕéäĺđńęîé číôîđěŕöčč ýěčňĺíňîâ, óďđŕâë˙ţůčő ęîěďŕíčé, őîç˙éńňâóţůčő ńóáúĺęňîâ, îđăŕíčçŕňîđîâ ňîđăîâëč íŕ đűíęĺ öĺííűő áóěŕă, ęëčđčíăîâűő îđăŕíčçŕöčé, ďđîôó÷ŕńňíčęîâ đűíęŕ öĺííűő áóěŕă, číôîđěŕăĺíňńňâ, îńóůĺńňâë˙ţůčő đŕńęđűňčĺ číôîđěŕöčč, č đĺéňčíăîâűő ŕăĺíňńňâ. Äë˙ ęŕćäîé ęŕňĺăîđčč îđăŕíčçŕöčé óńňŕíŕâëčâŕĺňń˙ ńîáńňâĺííűé ďĺđĺ÷ĺíü číôîđěŕöčč, îňíîń˙ůĺéń˙ ę číńŕéäĺđńęîé.

ÔŃÔĐ ďđčíčěŕë çŕęëţ÷ĺíč˙ ďî đĺçóëüňŕňŕě íĺçŕâčńčěîé ŕíňčęîđđóďöčîííîé ýęńďĺđňčçű ń 14 ěŕđňŕ ďî 23 ěŕđňŕ 2011 ă. Ďđĺäďîëŕăŕĺňń˙, ÷ňî ďđčęŕç âńňóďčň â ńčëó ń 31 čţë˙ 2011 ă.

ÍŔÓÔÎĐ íŕďđŕâčëŕ â ÔŃÔĐ âîçđŕćĺíč˙ ę ďđčęŕçó î ââĺäĺíčč đĺçĺđâčđîâŕíč˙ ďđč čńďîëüçîâŕíčč áđîęĺđŕěč ńđĺäńňâ ęëčĺíňîâ

"Íŕöčîíŕëüíŕ˙ ŕńńîöčŕöč˙ ó÷ŕńňíčęîâ ôîíäîâîăî đűíęŕ" (ÍŔÓÔÎĐ) íŕďđŕâčëŕ â Ôĺäĺđŕëüíóţ ńëóćáó ďî ôčíŕíńîâűě đűíęŕě (ÔŃÔĐ) Đîńńčč âîçđŕćĺíč˙ ę ďđîĺęňó ďđčęŕçŕ î ââĺäĺíčč đĺçĺđâčđîâŕíč˙ ďđč čńďîëüçîâŕíčč áđîęĺđŕěč ńđĺäńňâ ęëčĺíňîâ. Îá ýňîě 11 ěŕđňŕ ńîîáůŕĺň ŕńńîöčŕöč˙.

Ďî ěíĺíčţ ÍŔÓÔÎĐ, ňđĺáîâŕíč˙ ďđîĺęňŕ ďđčęŕçŕ âî ěíîăî đŕç ďđĺâűřŕţň ŕíŕëîăč÷íűĺ ňđĺáîâŕíč˙, óńňŕíîâëĺííűĺ äë˙ ęđĺäčňíűő îđăŕíčçŕöčé, č íĺ ńîîňâĺňńňâóţň ďîäőîäŕě, ńëîćčâřčěń˙ â ěĺćäóíŕđîäíîé ďđŕęňčęĺ. Äŕííűĺ ňđĺáîâŕíč˙ äĺëŕţň ýęîíîěč÷ĺńęč áĺńńěűńëĺííűě äë˙ áđîęĺđîâ-íĺęđĺäčňíűő îđăŕíčçŕöčé čńďîëüçîâŕíčĺ ęëčĺíňńęčő äĺíĺćíűő ńđĺäńňâ. Ŕńńîöčŕöč˙ ďîëŕăŕĺň, ÷ňî čńďîëüçîâŕíčĺ áđîęĺđîě äĺíĺćíűő ńđĺäńňâ ęëčĺíňŕ âîçěîćíî ňîëüęî ďđč óńëîâčč äîáđîâîëüíîăî íŕ ýňî ńîăëŕńč˙ ńŕěîăî ęëčĺíňŕ, ŕ âîďđîńű íĺďîńđĺäńňâĺííîé çŕůčňű ďđŕâ ęëčĺíňîâ â ÷ŕńňč čő čěóůĺńňâŕ đĺăóëčđóţňń˙ ń čńďîëüçîâŕíčĺě đŕçëč÷íűő ńďîńîáîâ ńňđŕőîâŕíč˙, ÷ňî ďîçâîë˙ĺň íĺ ďđčáĺăŕňü ę ěĺőŕíčçěó đĺçĺđâčđîâŕíč˙ ńđĺäńňâ.

Ďđîĺęň ďđčęŕçŕ "Îá óňâĺđćäĺíčč ňđĺáîâŕíčé ę ďđŕâčëŕě îńóůĺńňâëĺíč˙ îďĺđŕöčé ń äĺíĺćíűěč ńđĺäńňâŕěč ęëčĺíňîâ áđîęĺđŕ", ââîä˙ůĺăî ňđĺáîâŕíčĺ î đĺçĺđâčđîâŕíčč ńđĺäńňâ ďđč čńďîëüçîâŕíčč áđîęĺđîě îńňŕňęîâ íŕ ęëčĺíňńęčő ń÷ĺňŕő äë˙ ńîâĺđřĺíč˙ ńîáńňâĺííűő îďĺđŕöčé áűë îďóáëčęîâŕí íŕ ńŕéňĺ ÔŃÔĐ 17 ôĺâđŕë˙ 2011 ă. Ďđčęŕç ńîäĺđćčň ňđĺáîâŕíčĺ ďđč čńďîëüçîâŕíčč ńđĺäńňâ ęëčĺíňîâ đĺçĺđâčđîâŕňü íŕ ńîáńňâĺííűő ń÷ĺňŕő áđîęĺđŕ ŕęňčâű â ńóěěĺ îň 100 ďđîö (â ńëó÷ŕĺ äĺíĺćíűő ńđĺäńňâ) äî 133 ďđîö (â ńëó÷ŕĺ öĺííűő áóěŕă) îň đŕçěĺđŕ čńďîëüçóĺěűő äĺíĺćíűő ńđĺäńňâ ęëčĺíňîâ.

ĚĚÂÁ ń 14 ěŕđňŕ ââîäčň â äĺéńňâčĺ íîâóţ đĺäŕęöčţ ďđŕâčë äîďóńęŕ áčđćĺâűő îáëčăŕöčé ę ňîđăŕě č íîâűĺ ňŕđčôű

Ôîíäîâŕ˙ áčđćŕ ĚĚÂÁ ń 14 ěŕđňŕ ââîäčň â äĺéńňâčĺ íîâóţ đĺäŕęöčţ ďđŕâčë äîďóńęŕ áčđćĺâűő îáëčăŕöčé ę ňîđăŕě č íîâűĺ ňŕđčôű âîçíŕăđŕćäĺíč˙ çŕ ďđčńâîĺíčĺ ýňčě áóěŕăŕě čäĺíňčôčęŕöčîííűő íîěĺđîâ. Îá ýňîě ăîâîđčňń˙ â ńîîáůĺíčč ďëîůŕäęč îň 2 ěŕđňŕ.

Îáíîâëĺííŕ˙ đĺäŕęöč˙ ďđŕâčë äîďóńęŕ ââîäčň íîâűé ďîđ˙äîę ďđčńâîĺíč˙ áčđćĺâűě îáëčăŕöč˙ě čäĺíňčôčęŕöčîííîăî íîěĺđŕ č ěîäĺđíčçčđóĺň ňĺőíîëîăčţ č ďîđ˙äîę äîęóěĺíňîîáîđîňŕ ěĺćäó áčđćĺé č ýěčňĺíňŕěč, ŕ ňŕęćĺ ńîęđŕůŕĺň ńđîęč ďđčí˙ňč˙ đĺřĺíč˙ ďî äîďóńęó áóěŕă ę ňîđăŕě. Íîâŕ˙ đĺäŕęöč˙ ďđŕâčë äîďóńęŕ óňâĺđćäĺíŕ 24 äĺęŕáđ˙ 2010 ă ńîâĺňîě äčđĺęňîđîâ ÇŔÎ "ÔÁ ĚĚÂÁ" č çŕđĺăčńňđčđîâŕíŕ ÔŃÔĐ Đîńńčč 1 ôĺâđŕë˙ 2011 ă.

ńâ˙çč ń ââĺäĺíčĺě íîâîé đĺäŕęöčč ďđŕâčë äîďóńęŕ ĚĚÂÁ čçěĺí˙ĺň đŕçěĺđ âîçíŕăđŕćäĺíč˙ áčđćč çŕ ďđčńâîĺíčĺ čäĺíňčôčęŕöčîííűő íîěĺđîâ âűďóńęŕě áčđćĺâűő îáëčăŕöčé. Ńîăëŕńíî đĺřĺíčţ ńîâĺňŕ äčđĺęňîđîâ ÇŔÎ "ÔÁ ĚĚÂÁ" âîçíŕăđŕćäĺíčĺ ďëîůŕäęč çŕ 1-é âűďóńę áčđćĺâűő îáëčăŕöčé ńîńňŕâčň 150 ňűń đóá, ŕ çŕ ďîńëĺäóţůčĺ - ďî 50 ňűń đóá çŕ ęŕćäűé âűďóńę.

íŕńňî˙ůĺĺ âđĺě˙ đŕçěĺđű âîçíŕăđŕćäĺíč˙ çŕ äîďóńę áčđćĺâűő îáëčăŕöčé ę đŕçěĺůĺíčţ ńîńňŕâë˙ĺň 0,05 ďđîö îň îáúĺěŕ âűďóńęŕ ďđč îáúĺěĺ äî 120 ěëí đóá, 0,005 ďđîö đŕçěĺđŕ ďđĺâűřĺíč˙ îáúĺěŕ âűďóńęŕ íŕä 120 ěëí đóá ďđč îáúĺěĺ âűďóńęŕ îň 120 ěëí đóá äî 1 ěëđä đóá č 0,0025 ďđîö îň đŕçěĺđŕ ďđĺâűřĺíč˙ îáúĺěŕ âűďóńęŕ íŕä 1 ěëđä đóá, íî íĺ áîëĺĺ 150 ňűń đóá ďđč îáúĺěĺ âűďóńęŕ áîëĺĺ 1 ěëđä đóá.

ę ńîäĺđćŕíčţ

Ďî ěŕňĺđčŕëŕě Bloomberg (www.bloomberg.com), Financial Services Authority (www.fsa.gov.uk), United States Securities and Exchange Commission (www.sec.gov), Dow Jones Newswires, ĎĐŔÉĚ-ŇŔŃŃ (www.prime-tass.ru), ČŇŔĐ-ŇŔŃŃ(www.itar-tass.com)

Çîíŕ ĺâđî ďĺđĺćčâŕĺň ńĺé÷ŕń ńđŕçó ňđč ôčíŕíńîâűő ęđčçčńŕ - Äć.Ńîđîń

Çîíŕ ĺâđî Ĺâđîńîţçŕ ďĺđĺćčâŕĺň ńĺé÷ŕń îäíîâđĺěĺííî ňđč ęđčçčńŕ: âŕëţňíűé, áŕíęîâńęčé č ęđčçčń đűíęŕ ńóâĺđĺííűő îáëčăŕöčé. Ęŕę ńîîáůŕĺň ČŇŔĐ-ŇŔŃŃ, ňŕęîĺ ěíĺíčĺ 22 ěŕđňŕ âűńęŕçŕë â ëîíäîíńęîé ăŕçĺňĺ Financial Times čçâĺńňíűé ôčíŕíńčńň Äćîđäć Ńîđîń.

" ěîěĺíň ńîçäŕíč˙ çîíű ĺâđî ďđĺäďîëŕăŕëîńü, ÷ňî îíŕ ďđčâĺäĺň ę âűđŕâíčâŕíčţ ýęîíîěč÷ĺńęčő č ôčíŕíńîâűő ďîęŕçŕňĺëĺé ńňđŕí-ó÷ŕńňíčö. Îäíŕęî â äĺéńňâčňĺëüíîńňč âńĺ ďđîčçîřëî ďîëíîńňüţ íŕîáîđîň", - îňěĺ÷ŕĺň Äć.Ńîđîń.  đĺçóëüňŕňĺ ńĺé÷ŕń â ĺâđîçîíĺ ńëîćčëŕńü äâóőú˙đóńíŕ˙ ńčńňĺěŕ, ęîăäŕ ĺńňü ńňđŕíű ń óńňîé÷čâűě ďîçčňčâíűě ňîđăîâűě ńŕëüäî, ňŕęčĺ ęŕę Ăĺđěŕíč˙, č ń őđîíč÷ĺńęčě íĺăŕňčâíűě ńŕëüäî - đ˙ä ńđĺäčçĺěíîěîđńęčő ăîńóäŕđńňâ.  đĺçóëüňŕňĺ ýňč ńňđŕíű ńĺé÷ŕń îęŕçŕëčńü "â íĺâűíîńčěîé ńčňóŕöčč", çŕěĺ÷ŕĺň ôčíŕíńčńň.

Äë˙ đŕçđĺřĺíč˙ íűíĺříčő ęđčçčńîâ ĺâđîçîíű Äć.Ńîđîń ďđĺäëŕăŕĺň ďđîâĺńňč äâĺ ęëţ÷ĺâűĺ đĺôîđěű. Âî-ďĺđâűő, íŕđ˙äó ńî ńňŕáčëčçŕöčĺé đűíęŕ ńóâĺđĺííűő îáëčăŕöčé, ńëĺäóĺň "ńďŕńňč áŕíęîâńęóţ ńčńňĺěó" çîíű ĺâđî, â ňîě ÷čńëĺ çŕ ń÷ĺň óâĺëč÷ĺíč˙ ęŕďčňŕëŕ îäíčő áŕíęîâ č ëčęâčäŕöčč äđóăčő.

Âî-âňîđűő, ńîçäŕňü íîâűĺ óńëîâč˙ äë˙ ďđčâëĺ÷ĺíč˙ ńňđŕíŕěč-÷ëĺíŕěč ĺâđîçîíű ÷ŕńňíîăî ęŕďčňŕëŕ ďóňĺě âűďóńęŕ ĺâđîîáëčăŕöčé.

Áĺç ďîäîáíűő đĺôîđě, ďî ěíĺíčţ Äć.Ńîđîńŕ, ôčíŕíńîâóţ ńčňóŕöčţ â çîíĺ ĺâđî ńňŕáčëčçčđîâŕňü íĺ óäŕńňń˙.

Ôčíŕíńîâűĺ ăëŕâű Áîëüřîé ńĺěĺđęč ďîääĺđćŕň číňĺđâĺíöčč ßďîíčč íŕ âŕëţňíîě đűíęĺ - Nikkei

Ěčíčńňđű ôčíŕíńîâ č đóęîâîäčňĺëč öĺíňđŕëüíűő áŕíęîâ Áîëüřîé ńĺěĺđęč îäîáđčëč číňĺđâĺíöčč ßďîíčč íŕ âŕëţňíîě đűíęĺ, öĺëüţ ęîňîđűő ˙âë˙ĺňń˙ ďđîňčâîäĺéńňâčĺ ÷đĺçěĺđíîěó óęđĺďëĺíčţ čĺíű. Îá ýňîě ńîîáůŕëîńü â óňđĺííĺě âűďóńęĺ Nikkei 18 ěŕđňŕ.

Ďŕđŕ äîëëŕđ ŃŘŔ/˙ďîíńęŕ˙ čĺíŕ 17 ěŕđňŕ íŕ ęîđîňęîĺ âđĺě˙ óďŕëŕ äî óđîâí˙ 76 č äîńňčăëŕ ńŕěîăî íčçęîăî óđîâí˙, ńîâĺđřčâ ďđîđűâ ďđĺäűäóůĺăî đĺęîđäíîăî ěčíčěóěŕ 79,75, äîńňčăíóňîăî 16 ëĺň íŕçŕä.

Áűńňđűé đîńň čĺíű ďđĺäńňŕâë˙ĺň óăđîçó äë˙ ěčđîâîé ýęîíîěčęč ďîěčěî ňîăî, ÷ňî ˙ďîíńęŕ˙ ýęîíîěčęŕ óćĺ ďîřŕňíóëŕńü îň đŕçđóřčňĺëüíîăî çĺěëĺňđ˙ńĺíč˙ č öóíŕěč 11 ěŕđňŕ. Ń ó÷ĺňîě ýňîăî, ńňđŕíű Áîëüřîé ńĺěĺđęč äŕëč ńîăëŕńčĺ íŕ číňĺđâĺíöčč ßďîíčč ďî ďđîäŕćĺ čĺíű. Îäíŕęî ńîňđóäíč÷ĺńňâî Áîëüřîé ńĺěĺđęč âđ˙ä ëč ďđčâĺäĺň ę ńîăëŕńîâŕííűě číňĺđâĺíöč˙ě. Íî ńňđŕíű ńňđĺě˙ňń˙ ďđîäĺěîíńňđčđîâŕňü ďîääĺđćęó óńčëč˙ě ßďîíčč ďî ďîęóďęĺ äîëëŕđŕ â áîđüáĺ ń đĺçęî đŕńňóůĺé čĺíîé.

Ń ďđĺäűäóůĺé îńĺíč ěčíčńňđű ôčíŕíńîâ č đóęîâîäčňĺëč öĺíňđŕëüíűő áŕíęîâ Áîëüřîé äâŕäöŕňęč óďîěčíŕëč â ńâîč ńîâěĺńňíűő çŕ˙âëĺíč˙ő, ÷ňî ßďîíč˙, ŃŘŔ č Ĺâđîďŕ áóäóň ďđčńňŕëüíî ńëĺäčňü íŕ ÷đĺçěĺđíűěč ęîëĺáŕíč˙ěč íŕ âŕëţňíűő đűíęŕő.

Äđŕăč ďîëüçóĺňń˙ âńĺ áîëüřĺé ďîääĺđćęîé ęŕę ęŕíäčäŕň íŕ ďîńň ăëŕâű ĹÖÁ - ďđĺäńňŕâčňĺëü ďđŕâčňĺëüńňâŕ

Óďđŕâë˙ţůčé öĺíňđŕëüíîăî áŕíęŕ Čňŕëčč Ěŕđčî Äđŕăč ďîëüçóĺňń˙ âńĺ áîëüřĺé ďîääĺđćęîé ó ďđŕâčňĺëüńňâ ńňđŕí ĺâđîçîíű ęŕę ęŕíäčäŕň íŕ ďîńň ńëĺäóţůĺăî ďđĺçčäĺíňŕ Ĺâđîďĺéńęîăî öĺíňđŕëüíîăî áŕíęŕ (ĹÖÁ) č, âîçěîćíî, äŕćĺ ďîëó÷čň ýňó äîëćíîńňü ęŕę ĺäčíńňâĺííűé ďđĺňĺíäĺíň.

Îá ýňîě 14 ěŕđňŕ çŕ˙âčë âűńîęîďîńňŕâëĺííűé ďđĺäńňŕâčňĺëü ďđŕâčňĺëüńňâŕ čç ĺâđîçîíű. "Ĺůĺ ńëčřęîě đŕíî, íî Äđŕăč, ďîőîćĺ, óáĺäčë ěíîăčĺ ńĺâĺđíî-ĺâđîďĺéńęčĺ ńňđŕíű â ńâîĺé ńčëüíîé ŕíňččíôë˙öčîííîé ďîçčöčč. Çŕ íĺčěĺíčĺě äđóăîăî ęŕíäčäŕňŕ, â îńíîâíîě čç Ăĺđěŕíčč, ó íĺăî ńĺé÷ŕń íĺň ęîíęóđĺíňîâ, č îí, ďîőîćĺ, áóäĺň âűáđŕí", - đŕńńęŕçŕë ďđĺäńňŕâčňĺëü ďđŕâčňĺëüńňâŕ Dow Jones Newswires.

"Íĺîôčöčŕëüíűĺ đŕçăîâîđű î ńëĺäóţůĺě ďđĺçčäĺíňĺ ĹÖÁ óćĺ âĺäóňń˙, íî îáńóćäĺíč˙ íŕ÷íóňń˙ ńŕěîĺ đŕííĺĺ â ŕďđĺëĺ. Ĺńëč äđóăčő ˙âíűő ęŕíäčäŕňîâ íĺ ďî˙âčňń˙, ňî íĺ äóěŕţ, ÷ňî îíč ďđîäë˙ňń˙ äîëăî", - äîáŕâčë îí.

Äđŕăč ńňŕë ăëŕâíűě ďđĺňĺíäĺíňîě ďîńëĺ ňîăî, ęŕę Ŕęńĺëü Âĺáĺđ óřĺë ń ďîńňŕ ďđĺçčäĺíňŕ Áóíäĺńáŕíęŕ, âěĺńňĺ ń ňĺě âűáűâ čç ńďčńęŕ âîçěîćíűő ęŕíäčäŕňîâ, ęîňîđűĺ ěîăóň ńěĺíčňü Ćŕí-Ęëîäŕ Ňđčřĺ íŕ ďîńňó ăëŕâű ĹÖÁ. Ďîëíîěî÷č˙ Ňđčřĺ čńňĺęóň ďîçäíĺĺ â ýňîě ăîäó.

Ďîçčöč˙ Äđŕăč â âîďđîńĺ číôë˙öčč "çâó÷čň ęŕę ěóçűęŕ äë˙ Ăĺđěŕíčč", ňŕę ęŕę ĹÖÁ, âîçěîćíî, íŕ÷íĺň óćĺńňî÷ŕňü ďîëčňčęó "â ěŕĺ čëč čţíĺ", ńęŕçŕë îí. "Âî ăëŕâĺ ĹÖÁ áóäĺň ęňî-ňî, ęňî ďîńëóćčň äĺëó íĺěöĺâ, íĺ áóäó÷č ńŕě ňŕęîâűě, ńîâńĺě ęŕę Ňđčřĺ. Äđŕăč - ńňîđîííčę ćĺńňęîé ďîëčňčęč. Îí íĺ ďîääĺđćčâŕĺň čäĺţ ĺâđîîáëčăŕöčé č âűńňóďŕĺň çŕ ńŕíęöčč ďđîňčâ ńňđŕí, íĺ îňâĺ÷ŕţůčő öĺëĺâűě óđîâí˙ě äĺôčöčňŕ", - îňěĺňčë îí.

Íî, ďî ĺăî ńëîâŕě, Áĺđëčíó áóäĺň íĺďđîńňî óáĺäčňü íĺěĺöęčĺ ŃĚČ č îáůĺńňâĺííîńňü â ňîě, ÷ňî ďđĺäńňŕâčňĺëü Ţćíîé Ĺâđîďű áóäĺň óďđŕâë˙ňü ĹÖÁ. "×ňîáű ýňî ďđîčçîřëî (ďîëó÷ĺíčĺ ďîńňŕ Äđŕăč), ńňŕâęč ĹÖÁ, íĺńîěíĺííî, äîëćíű čäňč ââĺđő, ÷ňî ďîńëóćčň ŕđăóěĺíňîě çŕäîëăî äî čńňĺ÷ĺíč˙ ďîëíîěî÷čé Ňđčřĺ", - ńęŕçŕë îí.

Ĺńëč ďî˙â˙ňń˙ íĺîćčäŕííűĺ đĺŕęöčč, ňî ěîćĺň âîçíčęíóňü ôčăóđŕ óďđŕâë˙ţůĺăî öĺíňđŕëüíîăî áŕíęŕ Ëţęńĺěáóđăŕ Čâŕ Ěĺđřŕ ęŕę ęîěďđîěčńńíîăî ęŕíäčäŕňŕ. Ďđĺçčäĺíň öĺíňđŕëüíîăî áŕíęŕ Íčäĺđëŕíäîâ Íŕóň Âĺëëčíę ňŕęćĺ ěîćĺň ńňŕňü îäíčě čç ęŕíäčäŕňîâ, íî Ýđęęč Ëččęŕíĺí čç Ôčíë˙íäčč, ňîćĺ óďîěčíŕţůčéń˙ ęŕę âîçěîćíűé ęŕíäčäŕň, ńęîđĺĺ âńĺăî íĺ áóäĺň áîđîňüń˙ çŕ ďîńň ăëŕâű ĹÖÁ.

Ďđĺäńňŕâčňĺëü ĹÖÁ Äđŕăč: Íĺîáőîäčěî ńîőđŕí˙ňü áäčňĺëüíîńňü ďđč îáĺńďĺ÷ĺíčč öĺíîâîé ńňŕáčëüíîńňč

Ĺâđîďĺéńęčé öĺíňđŕëüíűé áŕíę (ĹÖÁ) äîëćĺí "ńîőđŕí˙ňü áäčňĺëüíîńňü ďđč îáĺńďĺ÷ĺíčč öĺíîâîé ńňŕáčëüíîńňč". Îá ýňîě 21 ěŕđňŕ çŕ˙âčë Ěŕđčî Äđŕăč, óďđŕâë˙ţůčé Áŕíęŕ Čňŕëčč.

Ďîńęîëüęó číôë˙öčîííűĺ îćčäŕíč˙ ďđî÷íî ńäĺđćčâŕëčńü â ňĺ÷ĺíčĺ ęđčçčńŕ, ĹÖÁ óäŕëîńü ďđîâĺńňč čńęëţ÷čňĺëüíűĺ ěĺđű ďî îáĺńďĺ÷ĺíčţ ëčęâčäíîńňč, ńęŕçŕë Äđŕăč, ęîňîđűé ňŕęćĺ ˙âë˙ĺňń˙ ÷ëĺíîě Óďđŕâë˙ţůĺăî ńîâĺňŕ ĹÖÁ, đĺăóëčđóţůĺăî ďđîöĺíňíűĺ ńňŕâęč.

Íî äîâĺđčĺ ę ĹÖÁ "íĺ ěîćĺň äëčňüń˙ âĺ÷íî", ńęŕçŕë îí, äîáŕâčâ, ÷ňî "ęóëüňóđó ńňŕáčëüíîńňč ňŕęćĺ íĺîáőîäčěî đŕńďđîńňđŕíčňü íŕ äđóăčĺ îáëŕńňč", âęëţ÷ŕ˙ íŕëîăîâî-áţäćĺňíóţ ďîëčňčęó č ńňđóęňóđíűĺ đĺôîđěű, ńęŕçŕë îí.

"Ĺâđî íĺ ńňŕâčňń˙ ďîä âîďđîń", - äîáŕâčë îí. Íî äĺíĺćíî-ęđĺäčňíŕ˙ ďîëčňčęŕ "áűëŕ ýęńďŕíńčîíčńňńęîé â ňĺ÷ĺíčĺ äëčňĺëüíîăî ďĺđčîäŕ âđĺěĺíč", č ó÷čňűâŕ˙ ďî˙âë˙ţůĺĺń˙ â íŕńňî˙ůĺĺ âđĺě˙ číôë˙öčîííîĺ äŕâëĺíčĺ, "íĺîáőîäčěî ďđĺäóďđĺäčňü óőóäřĺíčĺ (číôë˙öčîííűő) îćčäŕíčé", ńęŕçŕë îí. Ýňî ďđčçűâŕĺň ę "ňůŕňĺëüíîé îöĺíęĺ ăđŕôčęŕ č ńďîńîáŕ, ęîňîđűĺ áóäóň čńďîëüçîâŕíű äë˙ íîđěŕëčçŕöčč äĺíĺćíî-ęđĺäčňíűő óńëîâčé", ńęŕçŕë Äđŕăč.

Ďî ĺăî ńëîâŕě, ęđčçčń, ęîňîđűé ďîđŕçčë đűíęč ńóâĺđĺííîăî äîëăŕ ĺâđîçîíű, ďđîčńőîäčň čç äčńáŕëŕíńîâ, âîçíčęřčő â ăîńóäŕđńňâĺííűő ôčíŕíńŕő íĺęîňîđűő ńňđŕí, ňîăäŕ ęŕę â äđóăčő ńňđŕíŕő îíč ďđîčńőîä˙ň čç áŕíęîâńęîé ńčńňĺěű. "Ďđĺîäîëĺíčĺ ýňčő ňđóäíîńňĺé ňđĺáóĺň ýíĺđăč÷íűő, đĺřčňĺëüíűő íŕöčîíŕëüíűő ěĺđ", - ńęŕçŕë Äđŕăč.

ĹÖÁ: Íĺîáőîäčěŕ çíŕ÷čňĺëüíŕ˙ áäčňĺëüíîńňü äë˙ ńäĺđćčâŕíč˙ číôë˙öčîííűő đčńęîâ

Ĺâđîďĺéńęčé öĺíňđŕëüíűé áŕíę (ĹÖÁ) 10 ěŕđňŕ ďđîäîëćčë ńâîţ đĺřčňĺëüíóţ ŕíňččíôë˙öčîííóţ đčňîđčęó çŕ˙âčâ, ÷ňî íĺîáőîäčěŕ çíŕ÷čňĺëüíŕ˙ áäčňĺëüíîńňü äë˙ ńäĺđćčâŕíč˙ číôë˙öčîííűő đčńęîâ.

"Íĺäŕâíčé ńęŕ÷îę číôë˙öčč ďîňđĺáčňĺëüńęčő öĺí íĺ äîëćĺí ďđčâĺńňč ę řčđîęîěŕńřňŕáíîěó číôë˙öčîííîěó äŕâëĺíčţ â ńđĺäíĺńđî÷íîé ďĺđńďĺęňčâĺ", - ăîâîđčňń˙ â ĺćĺěĺń˙÷íîě áţëëĺňĺíĺ ĹÖÁ. Ńîăëŕńíî ýňîěó áţëëĺňĺíţ, ňĺęóůŕ˙ äĺíĺćíî-ęđĺäčňíŕ˙ ďîëčňčęŕ ˙âë˙ĺňń˙ î÷ĺíü ě˙ăęîé č ńëóćčň äâčćóůĺé ńčëîé äë˙ ýęîíîěčę 17 ńňđŕí ĺâđîçîíű.

ýňîě áţëëĺňĺíĺ ńëűříű îňăîëîńęč đĺ÷č ďđĺçčäĺíňŕ ĹÖÁ Ćŕí-Ęëîäŕ Ňđčřĺ, ęîňîđűé â őîäĺ ďđĺńń-ęîíôĺđĺíöčč, ńîńňî˙âřĺéń˙ íĺäĺëĺé đŕíĺĺ, ďđîńčăíŕëčçčđîâŕë î ňîě, ÷ňî ĹÖÁ ěîćĺň ďîäí˙ňü ńâîţ ęëţ÷ĺâóţ ďđîöĺíňíóţ ńňŕâęó óćĺ â ńëĺäóţůĺě ěĺń˙öĺ.

"Óďđŕâë˙ţůčé ńîâĺň ďî-ďđĺćíĺěó ăîňîâ äĺéńňâîâŕňü ňâĺđäî č ńâîĺâđĺěĺííî, ÷ňîáű ďđĺäîňâđŕňčňü đĺŕëčçŕöčţ ďîâűřŕňĺëüíűő đčńęîâ äë˙ öĺíîâîé ńňŕáčëüíîńňč", - ăîâîđčňń˙ â áţëëĺňĺíĺ.

Ýňŕ ďîňđĺáíîńňü âűçâŕíŕ ňĺě, ÷ňî ęëţ÷ĺâŕ˙ ďđîöĺíňíŕ˙ ńňŕâęŕ ĹÖÁ (ęîňîđŕ˙ ń ěŕ˙ 2009 ăîäŕ ńîńňŕâë˙ĺň 1%) â íŕńňî˙ůĺĺ âđĺě˙ áîëĺĺ ÷ĺě âäâîĺ ěĺíüřĺ číôë˙öčč â ĺâđîçîíĺ, ęîňîđŕ˙ â ôĺâđŕëĺ ńîńňŕâčëŕ 2,4%.

ĹÖÁ ďîâűńčë ďđîăíîçű äë˙ đîńňŕ â 2011-2012 ăă č äë˙ číôë˙öčč

Ĺâđîďĺéńęčé öĺíňđŕëüíűé áŕíę (ĹÖÁ) 3 ěŕđňŕ ďîâűńčë ńâîč ďđîăíîçű äë˙ ýęîíîěč÷ĺńęîăî đîńňŕ č číôë˙öčč â ĺâđîçîíĺ.

Ńîăëŕńíî íîâűě ďđîăíîçŕě ýęńďĺđňîâ ĹÖÁ, âŕëîâîé âíóňđĺííčé ďđîäóęň â 2011 ăîäó, âĺđî˙ňíî, âűđŕńňĺň íŕ 1,3%-2,1%, ŕ â 2012 ăîäó - íŕ 0,8%-2,8%.

Ńđĺäčííűĺ óđîâíč ýňčő ďđîăíîçîâ, 1,7% äë˙ 2011 ăîäŕ č 1,8% äë˙ 2012 ăîäŕ, âűřĺ, ÷ĺě ńđĺäčííűĺ óđîâíč äĺęŕáđüńęîăî ďđîăíîçŕ ĹÖÁ, ęîňîđűĺ ńîńňŕâčëč 1,4% č 1,7% ńîîňâĺňńňâĺííî.

Íîâŕ˙ îöĺíęŕ îňđŕćŕĺň áîëĺĺ áëŕăîďđč˙ňíűĺ ďĺđńďĺęňčâű äë˙ ěčđîâîé ýęîíîěčęč č äë˙ ýęńďîđňŕ ĺâđîçîíű, ŕ ňŕęćĺ äë˙ âíóňđĺííĺăî ńďđîńŕ, çŕ˙âčë ďđĺçčäĺíň ĹÖÁ Ćŕí-Ęëîä Ňđčřĺ.

Ńîăëŕńíî íîâîěó ďđîăíîçó ĹÖÁ číôë˙öč˙, ęîňîđŕ˙ čçěĺđ˙ĺňń˙ ăŕđěîíčçčđîâŕííűě číäĺęńîě ďîňđĺáčňĺëüńęčő öĺí, â 2011 ăîäó áóäĺň íŕőîäčňüń˙ â äčŕďŕçîíĺ 2,0%-2,6%, ŕ â 2012 ăîäó - 1,0%-2,4%.

Ńđĺäčííűĺ óđîâíč ďđîăíîçîâ äë˙ číôë˙öčč ňĺďĺđü ńîńňŕâë˙ţň 2,3% č 1,7% ďđîňčâ 1,8% č 1,5% â äĺęŕáđĺ.

Ďîńëĺäíčĺ ďđîăíîçű ÷ŕńňč÷íî îńíîâŕíű íŕ đűíî÷íűő öĺíŕő íŕ îńíîâíűĺ ńűđüĺâűĺ ňîâŕđű ďî ńîńňî˙íčţ íŕ 10 ôĺâđŕë˙, č îíč íĺ ďđčíčěŕţň âî âíčěŕíčĺ ńŕěűĺ ďîńëĺäíčĺ ęîëĺáŕíč˙ âîëŕňčëüíűő öĺí íŕ íĺôňü č äđóăčő ńűđüĺâűő ňîâŕđîâ, ńęŕçŕë Ňđčřĺ.

Ďđîăíîçű ĹÖÁ ňŕęćĺ îńíîâŕíű íŕ äîďóůĺíčč, ÷ňî îäčí ĺâđî áóäĺň ńňîčňü 1,37 äîëëŕđŕ ŃŘŔ äî ęîíöŕ 2012 ăîäŕ.

Ďđîăíîçű đîńňŕ ďîäđŕçóěĺâŕţň, ÷ňî âŕëîâîé ďđčđîńň îńíîâíîăî ęŕďčňŕëŕ â ĺâđîçîíĺ áóäĺň đŕńňč áűńňđĺĺ, ÷ĺě ÂÂĎ â öĺëîě, ďîńëĺ ńîęđŕůĺíč˙ â 2010 ăîäó. Îćčäŕĺňń˙, ÷ňî ăîńóäŕđńňâĺííîĺ ďîňđĺáëĺíčĺ áóäĺň đŕńňč î÷ĺíü íĺçíŕ÷čňĺëüíî, ŕ ÷ŕńňíîĺ ďîňđĺáëĺíčĺ áóäĺň đŕńňč ěĺäëĺííĺĺ, ÷ĺě ýęîíîěčęŕ â öĺëîě.

Ńëĺäóĺň, îäíŕęî, çŕěĺňčňü, ÷ňî ńâîč ďđîăíîçű ýęńďĺđňű ĹÖÁ äĺëŕëč äî ęŕňŕńňđîôű â ßďîíčč č đĺçęîăî îáîńňđĺíč˙ ńčňóŕöčč ń Ëčâčĺé.

ÔĐŃ îńňŕâčëŕ áĺç čçěĺíĺíč˙ ńâĺđőě˙ăęóţ äĺíĺćíî-ęđĺäčňíóţ ďîëčňčęó íŕ ôîíĺ ăëîáŕëüíűő ďîňđ˙ńĺíčé

Ôĺäĺđŕëüíŕ˙ đĺçĺđâíŕ˙ ńčńňĺěŕ (ÔĐŃ) ŃŘŔ îńňŕâčëŕ áĺç čçěĺíĺíč˙ ńâĺđőě˙ăęóţ äĺíĺćíî-ęđĺäčňíóţ ďîëčňčęó, ňŕę ęŕę đűíęč ďîřŕňíóëčńü îň ńĺđčč ăëîáŕëüíűő ďîňđ˙ńĺíčé, ęîňîđűĺ ěîăóň đŕńńňđîčňü âîńńňŕíîâëĺíčĺ ýęîíîěčęč ŃŘŔ. Ďîńëĺäíĺĺ, ęŕę óęŕçŕëŕ ÔĐŃ, ňîëüęî íŕ÷ŕëî îáđĺňŕňü áîëĺĺ ďđî÷íóţ îńíîâó.

Ďîńëĺ çŕńĺäŕíč˙ 15 ěŕđňŕ öĺíňđŕëüíűé áŕíę ŃŘŔ îňěĺňčë ďđîäîëćŕţůčéń˙ đîńň ďîňđĺáčňĺëüńęčő đŕńőîäîâ íŕ ôîíĺ íĺęîňîđîăî óëó÷řĺíč˙ ńčňóŕöčč íŕ đűíęĺ ňđóäŕ.

ÔĐŃ ňŕęćĺ çŕ˙âčëč, ÷ňî ńčëüíűé đîńň ěčđîâűő öĺí íŕ ńűđüĺâűĺ ňîâŕđű îęŕçűâŕĺň ďîâűřŕňĺëüíîĺ äŕâëĺíčĺ íŕ öĺíű. Őîň˙ ÔĐŃ áóäĺň âíčěŕňĺëüíî ńëĺäčňü çŕ číôë˙öčĺé, îíŕ îćčäŕĺň, ÷ňî âëč˙íčĺ đîńňŕ öĺí íŕ íĺôňü áóäĺň ďđĺőîä˙ůčě.

Őîň˙ â ÔĐŃ íŕďđ˙ěóţ íĺ óďîě˙íóëč î çĺěëĺňđ˙ńĺíčč č öóíŕěč â ßďîíčč, đŕçđóřčňĺëüíîĺ áĺäńňâčĺ óäëčíčëî ńďčńîę ďîňĺíöčŕëüíűő đčńęîâ äë˙ ďĺđńďĺęňčâ đîńňŕ â ŃŘŔ. Ńî âđĺěĺíč ďîńëĺäíĺăî çŕńĺäŕíč˙ Ęîěčňĺňŕ ďî îďĺđŕöč˙ě íŕ îňęđűňîě đűíęĺ ÔĐŃ 25-26 ˙íâŕđ˙ đîńň öĺí íŕ íĺôňü óńęîđčëń˙, ňŕę ęŕę číâĺńňîđű áî˙ëčńü, ÷ňî íĺđŕçáĺđčőŕ â Ńĺâĺđíîé Ŕôđčęĺ č íŕ Áëčćíĺě Âîńňîęĺ ěîćĺň óäŕđčňü ďî ďđĺäëîćĺíčţ. Ěĺćäó ňĺě äîëăîâűĺ îďŕńĺíč˙ â Ĺâđîďĺ ńîőđŕí˙ţňń˙.

ÔĐŃ áîëĺĺ íĺ őŕđŕęňĺđčçîâŕëŕ ďđîăđĺńń â îňíîřĺíčč äîńňčćĺíč˙ äâîéíîé öĺëč íčçęîé číôë˙öčč č íčçęîé áĺçđŕáîňčöű ęŕę "đŕçî÷ŕđîâűâŕţůĺ ěĺäëĺííűé", ęŕę ýňî áűëî â ˙íâŕđĺ. Íî, ó÷čňűâŕ˙ îńňîđîćíűĺ ďĺđńďĺęňčâű, ÔĐŃ ĺäčíîăëŕńíî ďđîăîëîńîâŕëŕ çŕ ňî, ÷ňîáű îńňŕâčňü áĺç čçěĺíĺíč˙ ďđîăđŕěěó ďîęóďęč îáëčăŕöčé č ďđčäĺđćčâŕňüń˙ îáĺůŕíč˙, ÷ňî ęđŕňęîńđî÷íűĺ ďđîöĺíňíűĺ ńňŕâęč îńňŕíóňń˙ âáëčçč íóë˙ "â ňĺ÷ĺíčĺ äëčňĺëüíîăî ďĺđčîäŕ âđĺěĺíč".

Ďîńëĺ çĺěëĺňđ˙ńĺíč˙ â ßďîíčč ôčíŕíńîâűĺ đűíęč óěĺđčëč îćčäŕíč˙ ďîâűřĺíč˙ ńňŕâîę ÔĐŃ. Ôĺâđŕëüńęčĺ ôüţ÷ĺđńű íŕ ôĺäĺđŕëüíűĺ đĺçĺđâíűĺ ôîíäű, îňđŕćŕţůčĺ îćčäŕíč˙ â îňíîřĺíčč çŕńĺäŕíč˙ ÔĐŃ â ęîíöĺ ˙íâŕđ˙ ńëĺäóţůĺăî ăîäŕ, â íŕńňî˙ůĺĺ âđĺě˙ ó÷čňűâŕţň ëčřü 20%-íóţ âĺđî˙ňíîńňü ňîăî, ÷ňî ÔĐŃ ďîâűńčň ńňŕâęó äî 0,5%. 10 ěŕđňŕ, çŕ äĺíü äî çĺěëĺňđ˙ńĺíč˙, îíŕ ńîńňŕâë˙ëŕ 52%.

ÔĐŃ îňěĺňčëč, ÷ňî ďîňđĺáčňĺëüńęčĺ đŕńőîäű, ęëţ÷ĺâîé äâčăŕňĺëü đîńňŕ ýęîíîěčęč ŃŘŔ, ďđîäîëćŕţň đŕńňč, ŕ óńëîâč˙ íŕ đűíęĺ ňđóäŕ, "ďîőîćĺ, ďîńňĺďĺííî óëó÷řŕţňń˙". Óđîâĺíü áĺçđŕáîňčöű â ôĺâđŕëĺ îďóńňčëń˙ äî 8,9% ń 9,4% â äĺęŕáđĺ, íî đîńň â ďđĺäńňî˙ůčĺ ěĺń˙öű ĺäâŕ ëč áóäĺň äîńňŕňî÷íî ńčëüíűě, ÷ňîáű îáĺńďĺ÷čňü ńčëüíîĺ ńíčćĺíčĺ ÷čńëŕ áĺçđŕáîňíűő.

Ďî ńđŕâíĺíčţ ń ˙íâŕđĺě öĺíňđŕëüíűé áŕíę âíĺń íĺáîëüřčĺ čçěĺíĺíč˙ â ńâîĺ çŕ˙âëĺíčĺ, ÷ňîáű îňđŕçčňü íĺäŕâíčé íĺáîëüřîé đîńň îďđĺäĺëĺííűő öĺíîâűő číäčęŕňîđîâ. Íî, íĺńěîňđ˙ íŕ ńčëüíîĺ ďîâűřĺíčĺ öĺí íŕ íĺôňü č ďđîäóęňű ďčňŕíč˙ č íĺäŕâíčé đîńň číäčęŕňîđŕ, îňđŕćŕţůĺăî îćčäŕíč˙ ďîňđĺáčňĺëĺé â îňíîřĺíčč öĺí íŕ ăîäű âďĺđĺä, ÔĐŃ çŕ˙âčëŕ, ÷ňî áŕçîâŕ˙ číôë˙öč˙ "ńäĺđćŕííŕ˙", č ńíîâŕ ďîäňâĺđäčëŕ, ÷ňî äîëăîńđî÷íűĺ číôë˙öčîííűĺ îćčäŕíč˙ ńňŕáčëüíű.

ę ńîäĺđćŕíčţ

Číňĺđâüţ äčđĺęňîđŕ ďî ńňđŕňĺăčč č ęîđďîđŕňčâíîěó đŕçâčňčţ UC RUSAL Ěŕęńčěŕ Ńîęîâŕ ŕăĺíňńňâó ĎĐŔÉĚ-ŇŔŃŃ

Íŕ ńîâĺňĺ äčđĺęňîđîâ UC RUSAL áűëŕ ďđčí˙ňŕ đĺçîëţöč˙, đĺęîěĺíäóţůŕ˙ ěĺíĺäćěĺíňó ęîěďŕíčč íŕ÷ŕňü ďĺđĺăîâîđű îá óđĺăóëčđîâŕíčč ęîíôëčęňŕ ń "Číňĺđđîńîě". Ďđč ęŕęčő óńëîâč˙ő RUSAL ăîňîâ ńĺńňü çŕ ńňîë ďĺđĺăîâîđîâ ń "Číňĺđđîńîě"?

Íŕ ńîâĺňĺ äčđĺęňîđîâ UC RUSAL áűëŕ ďđčí˙ňŕ đĺçîëţöč˙, đĺęîěĺíäóţůŕ˙ ěĺíĺäćěĺíňó ęîěďŕíčč íŕ÷ŕňü ďĺđĺăîâîđű îá óđĺăóëčđîâŕíčč ęîíôëčęňŕ ń "Číňĺđđîńîě". Ďđč ęŕęčő óńëîâč˙ő RUSAL ăîňîâ ńĺńňü çŕ ńňîë ďĺđĺăîâîđîâ ń "Číňĺđđîńîě"?

- Ěű, áĺçóńëîâíî, çŕčíňĺđĺńîâŕíű â đŕçđĺřĺíčč ęîđďîđŕňčâíîăî ęîíôëčęňŕ. Ěű ăîňîâű ę äčŕëîăó ń "Číňĺđđîńîě", íî îí áóäĺň âîçěîćĺí ňîëüęî ďđč óńëîâčč, ĺńëč íŕřŕ ďîçčöč˙ â îňíîřĺíčč óëó÷řĺíčč ęîđďîđŕňčâíîăî óďđŕâëĺíč˙ â "Íîđčëüńęîě íčęĺëĺ" áóäĺň ďđčí˙ňŕ "Číňĺđđîńîě" č ěű óâčäčě đĺŕëüíűĺ řŕăč â ýňîě íŕďđŕâëĺíčč. Ýňî äîëćíî ęŕńŕňüń˙ č çŕďđĺňŕ íŕ ăîëîńîâŕíčĺ ęâŕçčęŕçíŕ÷ĺéńęčěč ŕęöč˙ěč, č îá˙çŕňĺëüíîăî îäîáđĺíč˙ ńäĺëîę äî÷ĺđíčő ęîěďŕíčé íŕ ńîâĺňĺ äčđĺęňîđîâ.

Ęŕę Âű çíŕĺňĺ, ńäĺëęŕ ń ęîěďŕíčĺé Trafigura íŕ ńóěěó áîëĺĺ 3 ěëđä äîëë äŕćĺ íĺ âűíîńčëŕńü íŕ ńîâĺň äčđĺęňîđîâ. Íŕ íŕř âçăë˙ä, ýňî íĺďđčĺěëĺěî, č ýňč ęëţ÷ĺâűĺ ěîěĺíňű äîëćíű ďîäâĺđăíóňüń˙ ńĺđüĺçíűě čçěĺíĺíč˙ě. Ňîăäŕ ěű áóäĺě ăîňîâű äâčăŕňüń˙ äŕëüřĺ.

Ěíîăî ëč â âîďđîńĺ óđĺăóëčđîâŕíč˙ ęîíôëčęňŕ çŕâčńčň îň čňîăîâ ďđĺäńňî˙ůĺăî âíĺî÷ĺđĺäíîăî ńîáđŕíč˙ ŕęöčîíĺđîâ?

- Ěű č äî ýňîăî áűëč ăîňîâű ę ęîíńňđóęňčâíîěó äčŕëîăó, ďđîńňî íŕě ĺăî íčęňî íĺ ďđĺäëŕăŕë. Íŕ ďîńëĺäíčő ńîáđŕíč˙ő ŕęöčîíĺđîâ ďđĺäńňŕâčňĺëč "Číňĺđđîńŕ" č ěĺíĺäćěĺíňŕ ĂĚĘ äĺěîíńňđčđîâŕëč ńâîĺ ďđĺâîńőîäńňâî č íĺăîňîâíîńňü ę äčŕëîăó.

×ĺăî âű ćäĺňĺ îň âíĺî÷ĺđĺäíîăî ńîáđŕíč˙? Ęŕęîé ńîńňŕâ ńîâĺňŕ óńňđîčň âŕń, ęŕę ŕęöčîíĺđŕ ĂĚĘ?

- Ěű čěĺĺě 25-ďđîöĺíňíűé ďŕęĺň â "Íîđčëüńęîě íčęĺëĺ" č, íŕńęîëüęî ěű çíŕĺě čç îňęđűňűő čńňî÷íčęîâ, "Číňĺđđđîń" âëŕäĺĺň ňŕęčě ćĺ ďŕęĺňîě. Ëîăč÷íî, ÷ňî ěű őîňĺëč áű čěĺňü ďŕđčňĺň â ńîâĺňĺ äčđĺęňîđîâ.

Ĺńëč ďŕęĺň "Číňĺđđîńŕ" áîëüřĺ, ňî ěű áű őîňĺëč óâčäĺňü čő îôčöčŕëüíîĺ çŕ˙âëĺíčĺ ďî ýňîěó ďîâîäó. Ďđč ýňîě ŕęöčč, íŕőîä˙ůčĺń˙ íŕ áŕëŕíńĺ "Íîđčëüńęîăî íčęĺë˙", íĺ äîëćíű ăîëîńîâŕňü. Âĺäü, ďî ńóňč, îíč ˙âë˙ţňń˙ ęŕçíŕ÷ĺéńęčěč, č âî âńĺő đŕçâčňűő ńčńňĺěŕő ďđŕâŕ, ăîëîńîâŕíčĺ čěč çŕďđĺůĺíî.  íĺęîňîđűő ţđčńäčęöč˙ő äî÷ĺđíčĺ ęîěďŕíčč âîîáůĺ íĺ čěĺţň ďđŕâŕ âëŕäĺňü ŕęöč˙ěč ěŕňĺđčíńęîé ęîěďŕíčč.

Íî, ęŕę ďîęŕçŕëč čňîăč ďđîâĺđęč ńîáëţäĺíč˙ çŕęîííîńňč őîäŕ ăîäîâîăî ńîáđŕíč˙ ŕęöčîíĺđîâ "Íîđíčęĺë˙", ďđîâĺäĺííűĺ ÔŃÔĐ č ăĺíďđîęóđŕňóđîé, đîńńčéńęîĺ çŕęîíîäŕňĺëüńňâî ňŕęîăî çŕďđĺňŕ íĺ ďđĺäóńěŕňđčâŕĺň.

- Đîńńčéńęîĺ çŕęîíîäŕňĺëüńňâî çŕďđĺůŕĺň ăîëîńîâŕíčĺ ęŕçíŕ÷ĺéńęčěč ŕęöč˙ěč č ďđč ýňîě, äĺéńňâčňĺëüíî, íč÷ĺăî íĺ ăîâîđčň î ęâŕçčęŕçíŕ÷ĺéńęčő. Íî ôŕęňč÷ĺńęč ýňî îäíî č ňî ćĺ, ŕ çíŕ÷čň, â äŕííîé ńčňóŕöčč äîëćĺí ďđčěĺí˙ňüń˙ ďđčíöčď ŕíŕëîăčč çŕęîíŕ. Ěű íĺîäíîęđŕňíî âűńňóďŕëč ďî ýňîěó ďîâîäó â áčçíĺń-ęđóăŕő, č íŕřŕ ďîçčöč˙ ďîëó÷čëŕ řčđîęóţ ďîääĺđćęó číâĺńňîđîâ.

Âĺäü ýňîň íĺäîńňŕňîę đîńńčéńęîăî çŕęîíîäŕňĺëüńňâŕ äîďóńęŕĺň ńčňóŕöčţ, ďđč ęîňîđîé ęîěďŕíč˙ čëč ăđóďďŕ ëčö ôŕęňč÷ĺńęč ďîëó÷ŕĺň ęîíňđîëüíűé ďŕęĺň, íî ďđč ýňîě óőîäčň îň îá˙çŕňĺëüíîăî ďđĺäëîćĺíč˙ ŕęöčîíĺđŕě î âűęóďĺ ŕęöčé, ďđĺäóńěîňđĺííîăî çŕęîíîäŕňĺëüńňâîě. Ňŕęčě îáđŕçîě, îńňŕëüíűĺ ŕęöčîíĺđű ëčřŕţňń˙ ďđŕâŕ âűáîđŕ - ďđčí˙ňü ęîíňđîëčđóţůĺăî ŕęöčîíĺđŕ čëč âűéňč čç ŕęöčîíĺđíîăî ęŕďčňŕëŕ ęîěďŕíčč. Áîëĺĺ ňîăî, ďîëó÷čâ äîńňóď ę áŕëŕíńó ęîěďŕíčč, ýňŕ ăđóďďŕ ëčö čńďîëüçóĺň äĺíüăč âńĺő ŕęöčîíĺđîâ äë˙ ňîăî, ÷ňîáű îáĺńďĺ÷čňü ńĺáĺ ęîíňđîëü íŕä ęîěďŕíčĺé. Îíč ďîęóďŕţň ŕęöčč ń đűíęŕ ń ĺäčíńňâĺííîé öĺëüţ - ăîëîńîâŕňü čěč. Íî ďëŕň˙ň çŕ íčő, ďî ńóňč, âńĺ ŕęöčîíĺđű.

Ěű íŕäĺĺěń˙, ÷ňî â ńęîđîě âđĺěĺíč áóäóň ďđčí˙ňű ďîďđŕâęč ę çŕęîíó îá ŕęöčîíĺđíűő îáůĺńňâŕő, ęîňîđűĺ ďîçâîë˙ň íĺ äîďóńňčňü ňŕęčő ńčňóŕöčé.

Âű óďđĺęŕĺňĺ "Íîđíčęĺëü" â ňîě, ÷ňî ńäĺëęŕ ďî ďđîäŕćĺ 8,13 ďđîö ŕęöčé ęîěďŕíčč Trafigura íĺ áűëŕ âűíĺńĺíŕ íŕ îáńóćäĺíčĺ ńîâĺňŕ äčđĺęňîđîâ ĂĚĘ. Îäíŕęî â "Íîđíčęĺëĺ" ăîâîđ˙ň, ÷ňî ýňîăî íĺ áűëî ńäĺëŕíî, ňŕę ęŕę âűíĺńĺíčĺ ýňîăî âîďđîńŕ íŕ ńîâĺň äčđĺęňîđîâ íĺ ďđĺäóńěŕňđčâŕëîńü óńňŕâîě äî÷ĺđíčő ęîěďŕíčé...

- Íî âĺäü ýňî ŕáńóđä. Ďđĺäńňŕâčě ńĺáĺ őîëäčíă, â ęîňîđîě âń˙ đĺŕëüíŕ˙ äĺ˙ňĺëüíîńňü ďđîőîäčň íŕ óđîâíĺ äî÷ĺđíčő ęîěďŕíčé - îíč ÷ňî-ňî ďđîčçâîä˙ň, ďđîäŕţň č ďîęóďŕţň.  ňŕęîě ńëó÷ŕĺ ńîâĺň äčđĺęňîđîâ őîëäčíăŕ âîîáůĺ íĺ äîëćĺí íč÷ĺăî îáńóćäŕňü. Îí ďđĺâđŕůŕĺňń˙ ďđîńňî â ńěĺőîňâîđíűé îđăŕí ń îňńóňńňâčĺě ęŕęčő-ëčáî ďîëíîěî÷čé. Ĺńëč ěű ăîâîđčě î ňîě, ÷ňî ńäĺëęč âűřĺ îďđĺäĺëĺííîăî óđîâí˙, äîëćíű âűíîńčňüń˙ íŕ ńîâĺň äčđĺęňîđîâ, äîëćĺí áűňü îňđŕáîňŕí ňŕęîé ěĺőŕíčçě, ďî ęîňîđîěó ńäĺëęč â đŕěęŕő âńĺé ęîíńîëčäčđîâŕííîé ăđóďďű äîëćíű óňâĺđćäŕňüń˙ ńîâĺňîě äčđĺęňîđîâ ăîëîâíîé ęîěďŕíčč.

Ĺńëč ěű ăîâîđčě î ńäĺëęĺ â 3,5 ěëđä äîëë, âűçűâŕĺň óäčâëĺíčĺ, ÷ňî ěű, ęŕę ÷ëĺíű ńîâĺňŕ äčđĺęňîđîâ, äŕćĺ íĺ áűëč ďîńňŕâëĺíű îá ýňîě â čçâĺńňíîńňü. Ęńňŕňč, íĺçŕâčńčěűĺ äčđĺęňîđŕ "Íîđíčęĺë˙" ňŕęćĺ âűđŕçčëč îçŕáî÷ĺííîńňü ýňčě ôŕęňîě.

Ĺůĺ îäíîé "ďëîőîé" ńäĺëęîé ĂĚĘ RUSAL íŕçűâŕĺň îáěĺí ŕęöčé ÎĂĘ-3 íŕ ďŕęĺň â "ČíňĺđĐŔÎ". Íŕ ÷ĺě îńíîâŕíŕ âŕřŕ ďîçčöč˙?

- Íŕ ěîé âçăë˙ä, íŕčáîëĺĺ âűăîäíűě âŕđčŕíňîě đĺŕëčçŕöčč íĺďđîôčëüíűő ŕęňčâîâ ˙âë˙ĺňń˙ âűőîä â ęýř (íŕëč÷íűĺ). Ňŕęčě âŕđčŕíňîě áűëŕ ńäĺëęŕ ń "Ĺâđîńčáýíĺđăî". Îáěĺí íŕ ěčíîđčňŕđíűé ďŕęĺň ŕęöčé â ęîěďŕíčč, ęîňîđŕ˙ ďđîőîäčň ăëîáŕëüíóţ ňđŕíńôîđěŕöčţ č äîďîëíčňĺëüíŕ˙ ýěčńńč˙ ęîňîđîé ďđĺâűřŕĺň ĺĺ ńóůĺńňâóţůčé ęŕďčňŕë - äîńňŕňî÷íî ńďîđíŕ˙ ńäĺëęŕ.

Áîëĺĺ ňîăî, îöĺíęŕ ÎĂĘ-3 ďđč îáěĺíĺ íŕ ŕęöčč "ČíňĺđĐŔÎ" íĺ ďđîńňî íĺ ó÷čňűâŕëŕ íĺîäíîçíŕ÷íîńňü îöĺíęč "ČíňĺđĐŔÎ", íî č íĺ ó÷čňűâŕëŕ ďđĺěčč çŕ ęîíňđîëüíűé ďŕęĺň. Ôŕęňč÷ĺńęč "Íîđíčęĺëü" îňäŕë ęîíňđîëüíűé ďŕęĺň â ÎĂĘ-3 çŕ ěčíîđčňŕđíűé ďŕęĺň áĺç ęŕęčő-ëčáî îńîáűő ďđŕâ. Ŕ ĺńëč ó÷ĺńňü, ÷ňî ŕęöčč "ČíňĺđĐŔÎ" áűëč îöĺíĺíű ń îďđĺäĺëĺííîé ďđĺěčĺé ę đűíęó, ňî ďî ńóňč, ŕęöčč ÎĂĘ-3 áűëč îňäŕíű ĺůĺ č ń äčńęîíňîě.

Ěű ń÷čňŕĺě, ÷ňî ýňî đŕçđóřŕĺň ŕęöčîíĺđíóţ ńňîčěîńňü ęîěďŕíčč. Ďđč íŕëč÷čč ŕëüňĺđíŕňčâíîăî ďđĺäëîćĺíč˙ î đĺŕëčçŕöčč ýňîăî ŕęňčâŕ çŕ ęýř, ńňîčëî áű ďđčí˙ňü äđóăîĺ đĺřĺíčĺ.

Âĺđî˙ňíî, ó "Číňĺđđîńŕ" áűëč äđóăčĺ äîďîëíčňĺëüíűĺ ŕđăóěĺíňű, âîçěîćíî, íĺýęîíîěč÷ĺńęîăî őŕđŕęňĺđŕ. Äŕâŕéňĺ âńďîěíčě, ÷ňî ńâ˙çűâŕëî ÎĂĘ-3 č "Číňĺđđîń"? Ýňî ńäĺëęŕ ń "Đóńčŕ Ďĺňđîëčóě". "Číňĺđđîń" íĺîäíîęđŕňíî ďîäâĺđăŕëń˙ ęđčňčęĺ ńî ńňîđîíű ďđĺäńňŕâčňĺëĺé âëŕńňč çŕ čńďîëüçîâŕíčĺ öĺëĺâűő číâĺńňčöčîííűő ńđĺäńňâ íŕ ďđčîáđĺňĺíčĺ ýňîăî ŕęňčâŕ. Âîçěîćíî, đĺŕëčçŕöč˙ ńäĺëęč îáěĺíŕ ÎĂĘ-3 íŕ ŕęöčč "ČíňĺđĐŔÎ" ńňŕëŕ ôîđěîé đĺřĺíč˙ ýňîé ďđîáëĺěű.

Âű íĺ âĺđčňĺ â ŕęöčč "ČíňĺđĐŔÎ" ęŕę őîđîřóţ äîëăîńđî÷íóţ číâĺńňčöčţ?

- ß íĺ âčćó íč îäíîăî äîęŕçŕňĺëüńňâŕ, ęîňîđîĺ îá ýňîě ńâčäĺňĺëüńňâóĺň. Áĺçóńëîâíî, đűíęč ěîăóň ďîéňč đŕçíîíŕďđŕâëĺíî. Íî îńíîâíűě ôŕęňîđîě đčńęŕ ˙âë˙ĺňń˙ íĺîďđĺäĺëĺííîńňü ďđîăíîçŕ ńňîčěîńňč ŕęöčé "ČíňĺđĐŔÎ" íŕ áóäóůĺĺ. Ďî ďđîăíîçŕě ŕíŕëčňčęîâ, íŕ ěîěĺíň ńäĺëęč ďîňĺíöčŕë đîńňŕ ŕęöčé ÎĂĘ-3 áűë çíŕ÷čňĺëüíî âűřĺ ďîňĺíöčŕëŕ đîńňŕ ńňîčěîńňč ŕęöčé "ČíňĺđĐŔÎ". Âîçěîćíî, ŕęöčč "ČíňĺđĐŔÎ" č áóäóň đŕńňč â ńâ˙çč ń îáůĺé ęîíúţíęňóđîé đűíęŕ, íî, čńőîä˙ čç ďđîăíîçŕ ŕíŕëčňčęîâ ŕęöčč ÎĂĘ-3 çŕ ýňîň ćĺ ďĺđčîä, äîëćíű áűëč áű âűđŕńňč ĺůĺ áîëüřĺ.  ňî ćĺ âđĺě˙ áűë ŕëüňĺđíŕňčâíűé âŕđčŕíň ďđîäŕćč çŕ ęýř.

Äë˙ ńďđŕâĺäëčâîăî ńđŕâíĺíč˙ ëţáŕ˙ áóäóůŕ˙ ďđčáűëü, ęîňîđŕ˙ ěîćĺň áűňü đĺŕëčçîâŕíŕ, äîëćíŕ áűňü äčńęîíňčđîâŕíŕ ę ěîěĺíňó ďđčí˙ňč˙ đĺřĺíč˙ î ńäĺëęĺ. Äë˙ číâĺńňčöčîííűő áŕíęîâ îďđĺäĺëčňü ńďđŕâĺäëčâóţ ńňîčěîńňü ŕęöčé "ČíňĺđĐŔÎ" ďîńëĺ ňđŕíńôîđěŕöčč ęîěďŕíčč â äĺęŕáđĺ 2010 ă áűëî ďđŕęňč÷ĺńęč íĺâîçěîćíî.

Ńîîáůŕëîńü, ÷ňî "Íîđčëüńęčé íčęĺëü" ěîćĺň íĺ âűďëŕňčňü äčâčäĺíäű çŕ 2010 ă, ňŕę ęŕę ęîěďŕíč˙ ďđîâĺëŕ buyback. Ęŕę âű, ęŕę ŕęöčîíĺđ, ę ýňîěó îňíîńčňĺńü?

- Ěű ń÷čňŕĺě, ÷ňî ýňî íĺăŕňčâíŕ˙ íîâîńňü äë˙ ęîěďŕíčč. Ěű íĺ đŕç ăîâîđčëč î ňîě, ÷ňî ěĺňŕëëóđăč÷ĺńęŕ˙ ęîěďŕíč˙ äîëćíŕ ëčáî číâĺńňčđîâŕňü äĺíüăč â đŕçâčňčĺ, ďîâűřŕ˙ ŕęöčîíĺđíóţ ńňîčěîńňü ęîěďŕíčč, ëčáî, ĺńëč îíŕ čń÷ĺđďŕëŕ âîçěîćíîńňč číňĺíńčâíîăî đŕçâčňč˙, âűďëŕ÷čâŕňü äčâčäĺíäű ŕęöčîíĺđŕě.

íŕřĺě ďîíčěŕíčč äčâčäĺíäű - ýňî íŕčáîëĺĺ ńďđŕâĺäëčâŕ˙ ôîđěŕ đŕńďđĺäĺëĺíč˙ ďđčáűëč ěĺćäó ŕęöčîíĺđŕěč. Đŕńďđĺäĺëĺíčĺ ďđčáűëč â ôîđěĺ buyback, ďđĺäëŕăŕĺěîĺ "Íîđíčęĺëĺě", áűëî áű ńďđŕâĺäëčâűě, ĺńëč áű ńđŕçó ďîńëĺ âűęóďŕ ŕęöčé ďđîőîäčëî áű čő ďîăŕřĺíčĺ. Íî â äŕííîé ęîíęđĺňíîé ńčňóŕöčč buyback íĺ ˙âë˙ĺňń˙ ôîđěîé đŕńďđĺäĺëĺíč˙ ďđčáűëč, ŕ ˙âë˙ĺňń˙ ńęîđĺĺ ďđčîáđĺňĺíčĺě íŕ áŕëŕíń ęîěďŕíčč ŕęöčé äë˙ óęđĺďëĺíč˙ ďîçčöčč íŕ ăîëîńîâŕíčč çŕ ń÷ĺň ńđĺäńňâ âńĺő ŕęöčîíĺđîâ. Ýňî íĺ áŕéáýę â îáůĺďđčí˙ňîě ďîíčěŕíčč, ň.ę. îí ďđĺńëĺäóĺň ńîâĺđřĺííî číóţ öĺëü.

Ďđĺäńňŕâčňĺëč UC RUSAL íĺ đŕç çŕ˙âë˙ëč, ÷ňî ń÷čňŕţň ďđčíöčďčŕëüíűě âîçâđŕůĺíčĺ Ŕëĺęńŕíäđŕ Âîëîřčíŕ â ńîâĺň äčđĺęňîđîâ "Íîđíčęĺë˙". Ńĺé÷ŕń âű íîěčíčđîâŕëč ĺăî â ńîâĺň. Çíŕ÷čň ëč ýňî, ÷ňî RUSAL ńâîčěč ŕęöč˙ěč áóäĺň ăîëîńîâŕňü "çŕ" Ŕ.Âîëîřčíŕ?

- Ěű ń÷čňŕĺě, ÷ňî Ŕëĺęńŕíäđ Ńňŕëüĺâč÷ - íŕčáîëĺĺ ďîäőîä˙ůŕ˙ ęŕíäčäŕňóđŕ äë˙ ďđĺäńĺäŕňĺë˙ ńîâĺňŕ äčđĺęňîđîâ ęîěďŕíčč â ňĺęóůĺé ńčňóŕöčč. Ěű áóäĺě, áĺçóńëîâíî, ďîääĺđćčâŕňü ďđîâĺäĺíčĺ Âîëîřčíŕ â ńîâĺň äčđĺęňîđîâ č čçáđŕíčĺ ĺăî ďđĺäńĺäŕňĺëĺě č áóäĺě ăîëîńîâŕňü çŕ ĺăî ęŕíäčäŕňóđó.

Ę ęîíöó ăîäŕ čńňĺęŕĺň ňđĺőëĺňíčé ěîđŕňîđčé íŕ îáńóćäĺíčĺ ňĺěű ńëč˙íč˙ UC RUSAL č "Íîđčëüńęîăî íčęĺë˙". Ęŕęîâŕ ďîçčöč˙ UC RUSAL ńĺăîäí˙?

- Îáúĺäčíĺíčĺ ńĺé÷ŕń íĺ đŕńńěŕňđčâŕĺňń˙: äë˙ ŕęöčîíĺđîâ UC RUSAL ýňî îáúĺäčíĺíčĺ íĺ âűăîäíî. Ĺńëč âű ďîńěîňđčňĺ íŕ ěóëüňčďëčęŕňîđű, ňî ó ŕëţěčíčĺâűő ęîěďŕíčé îíč ńîńňŕâë˙ţň ďîđ˙äęŕ 10-11, â ňî âđĺě˙ ęŕę ó äčâĺđńčôčöčđîâŕííűő ăîđíî-ěĺňŕëëóđăč÷ĺńęčő ęîěďŕíčé - ďîđ˙äęŕ 6.  íŕřĺě ńëó÷ŕĺ, îáúĺäčíčâ ęîěďŕíčč, ěű ďîëó÷čě đĺ-đĺéňčíă âíčç, ÷ňî íĺ âűăîäíî äë˙ ŕęöčîíĺđîâ UC RUSAL.

ę ńîäĺđćŕíčţ

×ňî áűëî, ÷ňî áóäĺň...

16 ěŕđňŕ âčöĺ-ďđĺěüĺđ, ěčíčńňđ ôčíŕíńîâ Ŕëĺęńĺé Ęóäđčí ďîäĺëčëń˙ ďđîăíîçîě î äâóęđŕňíîě óâĺëč÷ĺíčč öĺí íŕ íĺôňü íŕ ôîíĺ ńčňóŕöčč â ßďîíčč č íŕ Áëčćíĺě Âîńňîęĺ. Ďđč ýňîě îí ń÷čňŕĺň, ÷ňî ßďîíč˙, ˙âë˙ţůŕ˙ń˙ ęđóďíĺéřčě čěďîđňĺđîě ýíĺđăîđĺńóđńîâ, ńďđŕâčňń˙ ń âîçíčęřčěč ďđîáëĺěŕěč č íĺ ďîňŕůčň çŕ ńîáîé âíčç ěčđîâűĺ ôčíŕíńîâűĺ đűíęč.

Đŕíĺĺ ńîîáůŕëîńü, ÷ňî ˙ďîíńęčé Öĺíňđîáŕíę ďđîäîëćŕĺň ŕęňčâíűĺ âëčâŕíč˙ äĺíĺćíűő ńđĺäńňâ â íŕöčîíŕëüíóţ ýęîíîěčęó. 15 ěŕđňŕ áűëî ďđčí˙ňî đĺřĺíčĺ î äîďîëíčňĺëüíîě âűäĺëĺíčč 3,5 ňđëí čĺí (43,2 ěëđä äîëë).Ňŕęčě îáđŕçîě, îáůĺĺ ÷čńëî âűäĺëĺííűő ńđĺäńňâ çŕ ďîńëĺäíčĺ íĺńęîëüęî äíĺé ńîńňŕâčëî ďî÷ňč 30 ňđëí čĺí (370 ěëđä äîëë). Ęŕę îňěĺ÷ŕţň ýęńďĺđňű, ýňč ěĺđű íŕďđŕâëĺíű íŕ ďîääĺđćŕíčĺ ńňŕáčëüíîńňč ôčíŕíńîâűő číńňčňóňîâ ńňđŕíű.

Ŕ.Ęóäđčí ňŕęćĺ ďîä÷ĺđęíóë, ÷ňî Đîńńč˙ íĺ áóäĺň îăđŕíč÷čâŕňü âëîćĺíč˙ â ŕęňčâű ˙ďîíńęîăî ďđŕâčňĺëüńňâŕ, íĺńěîňđ˙ íŕ ň˙ćĺëűĺ ďîńëĺäńňâč˙ ńňčőčéíűő áĺäńňâčé â ýňîé ńňđŕíĺ. "Ěű ŕáńîëţňíî óâĺđĺíű â çŕďŕńĺ ďđî÷íîńňč č ăčáęîńňč ˙ďîíńęîé ýęîíîěčęč, ńďîńîáíîńňč ńďđŕâčňüń˙ ń ýňčěč ňđóäíîńň˙ěč. Őîň˙ äîëă ßďîíčč äîńňŕňî÷íî áîëüřîé č, ęîíĺ÷íî, ó íŕń ĺńňü îďŕńĺíč˙, íî îíč íĺ ňŕęîăî đîäŕ, ęîňîđűĺ îăđŕíč÷čâŕţň íŕřč âëîćĺíč˙ â ŕęňčâű ˙ďîíńęîăî ďđŕâčňĺëüńňâŕ", - ńęŕçŕë îí.

Ŕ.Ęóäđčí ňŕęćĺ ń÷čňŕĺň, ÷ňî ńíčćĺíčĺ ňĺěďîâ đîńňŕ ýęîíîěčęč ßďîíčč íŕ 2-3 ďđîö íĺ îęŕćĺň ęŕňŕńňđîôč÷ĺńęîăî âëč˙íč˙ íŕ ěčđîâóţ ýęîíîěčęó. Îí îňěĺňčë, ÷ňî ňĺđđčňîđč˙, íŕ ęîňîđîé ďđîčçîřëč ńňčőčéíűĺ áĺäńňâč˙, äŕĺň ßďîíčč 6-7 ďđîö îň ÂÂĎ.

Ăëŕâŕ đîńńčéńęîăî Ěčíôčíŕ äîáŕâčë, ÷ňî ó ßďîíčč "ńĺđüĺçíŕ˙ ýęîíîěčęŕ, äîńňŕňî÷íî ăčáęŕ˙ âŕëţňíŕ˙ ńčńňĺěŕ", áëŕăîäŕđ˙ ÷ĺěó ýňŕ ńňđŕíŕ ěîćĺň âűäĺë˙ňü çíŕ÷čňĺëüíűĺ ńđĺäńňâŕ äë˙ ďîääĺđćęč ńâîĺé ýęîíîěčęč. Âěĺńňĺ ń ňĺě ßďîíč˙ ěîćĺň ńîęđŕňčňü číâĺńňčöčč â äđóăčĺ ńňđŕíű, ďîýňîěó â íĺęîňîđűő ăîńóäŕđńňâŕő áóäĺň íŕáëţäŕňüń˙ çŕěĺäëĺíčĺ đîńňŕ ýęîíîěčęč, íî ăîâîđčňü î ńčńňĺěíîé ęŕňŕńňđîôĺ â ěčđîâîé ýęîíîěčęĺ íŕ ôîíĺ ńňčőčéíűő áĺäńňâčé â ßďîíčč íĺëüç˙.

Ďî ńëîâŕě Ŕ.Ęóäđčíŕ, âîëŕňčëüíîńňü íŕ ńűđüĺâűő đűíęŕő áóäĺň čěĺňü ěĺńňî, ďîćŕëóé, â ęđŕňęîńđî÷íîé ďĺđńďĺęňčâĺ: ńíŕ÷ŕëŕ öĺíű íŕ íĺôňü ěîăóň âçëĺňĺňü äî îňěĺňęč â 150-200 äîëëŕđîâ çŕ áŕđđĺëü, íî ďîňîě ěîćĺň ďđîčçîéňč č čő äâčćĺíčĺ â îáđŕňíîě íŕďđŕâëĺíčč. Íî â öĺëîě, ďîâňîđčë ăëŕâŕ Ěčíôčíŕ, âűńîęčĺ öĺíű íŕ íĺôňü (âűřĺ 100-110 äîëë.) íĺăŕňčâíî âëč˙ţň íŕ ěčđîâóţ ýęîíîěčęó, ńóůĺńňâĺííî ďîâűřŕ˙ ĺĺ čçäĺđćęč, ÷ňî ďđčâîäčň ę ŕâňîěŕňč÷ĺńęîěó ńíčćĺíčţ ńďđîńŕ.

Î÷ĺâčäíîńňü ďîńëĺäíĺăî çŕěĺ÷ŕíč˙ Ŕ.Ęóäđčíŕ ďîäňâĺđćäŕĺň číôîđěŕöč˙ î ňîě, ÷ňî 16 ěŕđňŕ ďđĺäńĺäŕňĺëüńňâóţůŕ˙ â áîëüřîé âîńüěĺđęĺ Ôđŕíöč˙ ńîçâŕëŕ ýęńňđĺííóţ âńňđĺ÷ó ěčíčńňđîâ ôčíŕíńîâ č óďđŕâë˙ţůčő öĺíňđŕëüíűő áŕíęîâ ńĺěč âĺäóůčő číäóńňđčŕëüíűő ńňđŕí Çŕďŕäŕ äë˙ îáńóćäĺíč˙ ńčňóŕöčč, ńęëŕäűâŕţůĺéń˙ â ýęîíîěčęĺ ßďîíčč.  őîäĺ âńňđĺ÷č îáńóćäŕëčńü âîďđîńű ńňŕáčëčçŕöčč ôčíŕíńîâîăî č ôîíäîâîăî đűíęŕ ßďîíčč. Ŕ đĺçóëüňŕňîě ńňŕëč ńîâěĺńňíűĺ âŕëţňíűĺ číňĺđâĺíöčč âĺäóůčő ěčđîâűő äĺđćŕâ "Áîëüřîé ńĺěĺđęč", ęîňîđűĺ îńíîâŕňĺëüíî âńňđ˙őíóëč ěčđîâîé âŕëţňíűé đűíîę, íî âĺđíóëč čĺíó ďî îňíîřĺíčţ ę äîëëŕđó íŕ óđîâíč, ńóůĺńňâîâŕâřčĺ äî ęŕňŕńňđîôű.

Íĺ čńęëţ÷ĺíî, ÷ňî ăîńóäŕđńňâŕ Çŕďŕäŕ ďđčěóň ó÷ŕńňčĺ â ńęîîđäčíčđîâŕííîé ďîęóďęĺ îáëčăŕöčé ďđŕâčňĺëüńňâŕ ßďîíčč, äîďîëíčňĺëüíűĺ âűďóńęč ęîňîđűő ăîňîâ˙ňń˙ äë˙ ďîëó÷ĺíč˙ íĺîáőîäčěűő ôčíŕíńîâűő đĺńóđńîâ íŕ âîńńňŕíîâčňĺëüíűĺ đŕáîňű ďîńëĺ çĺěëĺňđ˙ńĺíč˙ č öóíŕěč.

"Ěű ďîâűńčëč ďđîăíîçű öĺí íŕ íĺôňü č ăŕç - îäíŕęî äŕćĺ íîâűĺ ďđîăíîçű ěîăóň îęŕçŕňüń˙ ęîíńĺđâŕňčâíűěč," - ń÷čňŕţň Ęîëčí Ńěčň, Ëĺâ Ńíűęîâ, Ńâĺňëŕíŕ Ăđčçŕí č Îëüăŕ Äŕíčëĺíęî čç ÂŇÁ Ęŕďčňŕë. "Ěű ďîâűńčëč ďđîăíîçű öĺí íŕ íĺôňü č ăŕç.  ńâĺňĺ íŕďđ˙ćĺííîńňč â đĺăčîíĺ Áëčćíĺăî Âîńňîęŕ č Ńĺâĺđíîé Ŕôđčęč, ęîňîđŕ˙ ďđčâĺëŕ ę ńîęđŕůĺíčţ ńâîáîäíűő íĺôňĺäîáűâŕţůčő ěîůíîńňĺé ÎĎĹĘ ďđčěĺđíî íŕ 1 ěëí áŕđ./ńóňęč, ŕ ňŕęćĺ çŕďîçäŕëîé đĺŕęöčč ÎĎĹĘ íŕ ęđčçčń ěű ďîâűńčëč ďđîăíîçű öĺíű Brent â 2011 ăîäó íŕ 15 äîëë äî 100 äîëë çŕ áŕđđĺëü. Ďđč ýňîě ěű îńňŕâčëč áĺç čçěĺíĺíčé íŕř äîëăîńđî÷íűé ďđîăíîç, ńîńňŕâë˙ţůčé 90 äîëë çŕ áŕđđĺëü", - îňěĺ÷ŕţň ŕíŕëčňčęč, íî ňóň ćĺ äĺëŕţň îăîâîđęó. "Äŕćĺ íĺńěîňđ˙ íŕ ňđŕăč÷ĺńęčĺ ńîáűňč˙ â ßďîíčč, íŕřč íîâűĺ ďđîăíîçű ěîăóň îęŕçŕňüń˙ ęîíńĺđâŕňčâíűěč. Íŕřč ńęîđđĺęňčđîâŕííűĺ ďđîăíîçű čńőîä˙ň čç äîďóůĺíč˙, ÷ňî áĺńďîđ˙äęč â Ëčâčč íĺ ďĺđĺęčíóňń˙ íŕ äđóăčĺ ńňđŕíű Áëčćíĺăî Âîńňîęŕ č Ńĺâĺđíîé Ŕôđčęč. Őîň˙ ěű ń÷čňŕĺě íčçęîé âĺđî˙ňíîńňü đŕńďđîńňđŕíĺíč˙ âîëíĺíčé â Áŕőđĺéíĺ, Îěŕíĺ č Éĺěĺíĺ íŕ äđóăčĺ ńňđŕíű Ďĺđńčäńęîăî çŕëčâŕ, ěű íĺ ěîćĺě čńęëţ÷čňü âîçěîćíîńňč ńîęđŕůĺíč˙ ďîńňŕâîę. Ěű ń÷čňŕĺě, ÷ňî ńóůĺńňâóĺň äîńňŕňî÷íűé đčńę, ÷ňî áîëĺĺ çíŕ÷čňĺëüíűĺ áĺńďîđ˙äęč ěîăóň âîçíčęíóňü â ňŕęčő ńňđŕíŕő, ęŕę Ŕëćčđ č, âîçěîćíî, Čđŕí", - ăîâîđčňń˙ â ęîěěĺíňŕđčč ÂŇÁ Ęŕďčňŕë.

"Ěű íĺ äóěŕĺě, ÷ňî 2011 ăîä ńňŕíĺň ďîâňîđĺíčĺě 2008 ăîäŕ.  2008 ă. ăëŕâíűĺ îďŕńĺíčĺ ó÷ŕńňíčęîâ đűíęŕ áűëč ńâ˙çŕíű ńî ńďđîńîě, â ňî âđĺě˙ ęŕę ńĺé÷ŕń, íŕ íŕř âçăë˙ä, čő áîëüřĺ áĺńďîęîčň ńîęđŕůĺíčĺ ďđĺäëîćĺíč˙. Ďî íŕřčě îöĺíęŕě, "íĺôň˙íîĺ áđĺě˙" íŕ ěčđîâóţ ýęîíîěčęó óćĺ ďđčáëčćŕĺňń˙ ę óđîâí˙ě, őŕđŕęňĺđíűě äë˙ đĺöĺńńčč, č ÷ĺě äîëüřĺ öĺíű íŕ íĺôňü áóäóň îńňŕâŕňüń˙ âűřĺ 100 äîëë çŕ áŕđđĺëü, ňĺě áîëüřĺ áóäóň óńčëčâŕňüń˙ îďŕńĺíč˙ â îňíîřĺíčč ńďđîńŕ", - îňěĺ÷ŕţň ŕíŕëčňčęŕ áŕíęŕ.

Ďî čő ěíĺíčţ, "âĺđŕ đűíęŕ â ńďîńîáíîńňü ÎĎĹĘ ńäĺđćčâŕňü đîńň öĺí ďîäîđâŕíŕ. Őîň˙ ěű ďî-ďđĺćíĺěó ń÷čňŕĺě, ÷ňî Ńŕóäîâńęŕ˙ Ŕđŕâč˙ äĺéńňâčňĺëüíî íĺ őî÷ĺň, ÷ňîáű öĺíű íŕ íĺôňü ďđĺâűřŕëč 100 äîëë çŕ áŕđđĺëü, ěĺäëĺííŕ˙ đĺŕęöč˙ ÎĎĹĘ íŕ ęđčçčń ďđčâĺëŕ ę âîçíčęíîâĺíčţ íŕ đűíęĺ ńîěíĺíčé â îňíîřĺíčč íŕěĺđĺíčé ęŕđňĺë˙ č/čëč ĺăî ńďîńîáíîńňč ńäĺđćčâŕňü đîńň öĺí íŕ íĺôňü.  ńâ˙çč ń áîëĺĺ çíŕ÷čňĺëüíűě, ÷ĺě îćčäŕëîńü, đîńňîě ńďđîńŕ âî âňîđîé ďîëîâčíĺ 2010 ăîäŕ č ńîęđŕůĺíčĺě ńęëŕäńęčő çŕďŕńîâ ó÷ŕńňíčęč đűíęŕ ěîăóň çŕőîňĺňü ďîëó÷čňü äîęŕçŕňĺëüńňâŕ, ÷ňî ÎĎĹĘ ěîćĺň óäîâëĺňâîđčňü čěĺţůčéń˙ ńďđîń, ďđĺćäĺ ÷ĺě öĺíű ďîéäóň âíčç".

Ńĺđüĺçíîé ęîđđĺęöčč íŕ ńűđüĺâîě đűíęĺ ěîćĺň č íĺ ńëó÷čňüń˙, óńďîęŕčâŕĺň ó÷ŕńňíčęîâ đűíęŕ Íčęîëŕé Ęŕůĺĺâ čç Ńáĺđáŕíęŕ. " ďđčíöčďĺ, ÔĐŃ çŕí˙ëŕ đŕçóěíóţ ďîçčöčţ, ęîăäŕ çŕ˙âčëŕ î ňîě, ÷ňî číôë˙öčîííűĺ îćčäŕíč˙ äîëćíű ďîâűńčňüń˙, ęŕę č ďđî÷čĺ ěŕňĺđčŕëüíűĺ ďđî˙âëĺíč˙ číôë˙öčč, äë˙ ňîăî, ÷ňîáű áűëî ďđčí˙ňî đĺřĺíčĺ îá óćĺńňî÷ĺíčč äĺíĺćíîé ďîëčňčęč. ĹÖÁ âűăë˙äčň áîëĺĺ "ŕëŕđěčńňńęč" íŕńňđîĺííűě, ÷ĺě Fed, ňŕę ęŕę ń÷čňŕĺň, ęŕę ěű ńëűřŕëč íĺäŕâíî îň ăëŕâű ĹÖÁ, ÷ňî číôë˙öčîííŕ˙ îďŕńíîńňü ńîâĺđřĺííî đĺŕëüíŕ. Íî ýňî ëĺăęî îáú˙ńíčěî: ĹÖÁ ˙âíî ÷óâńňâóĺň ńĺá˙ áîëĺĺ äčńęîěôîđňíî â óńëîâč˙ő ńâĺđőě˙ăęîé ńňčěóëčđóţůĺé äĺíĺćíîé ďîëčňčęč, íŕ ńňîëü íčçęîě óđîâíĺ ďđîöĺíňíűő ńňŕâîę", - đŕńńóćäŕĺň Í.Ęŕůĺĺâ.

Ďđč ýňîě îí îňěĺ÷ŕĺň, ÷ňî "ó ÔĐŃ îďűň ńóůĺńňâîâŕíč˙ íŕ ýňîé ňĺđđčňîđčč ęóäŕ áîëüřĺ: äîńňŕňî÷íî âńďîěíčňü Ŕëŕíŕ Ăđčíńďĺíŕ (ýęń-ăëŕâŕ ÔĐŃ - ďđčě.đĺä). Ń äđóăîé ńňîđîíű, FOMC ňîćĺ âďîëíĺ ěîćíî ďîí˙ňü: ńóůĺńňâĺííűé đîńň číôë˙öčč ńĺăîäí˙, ęîăäŕ âńĺ ňî, ÷ňî íŕçűâŕĺňń˙ âîńńňŕíîâëĺíčĺě ýęîíîěčęč, âčńčň íŕ âîëîńęĺ QE, áűë áű ńîâńĺě íĺ ęî äâîđó č îçíŕ÷ŕë áű ęđŕéíĺ çŕňđóäíčňĺëüíîĺ ďîëîćĺíčĺ äë˙ ÖÁ ŃŘŔ.  ňî ćĺ âđĺě˙, đîńň öĺí íŕ ńűđüĺ - îńíîâŕ číôë˙öčîííűő îďŕńĺíčé - ěîă áű áűňü âđĺěĺííűě ˙âëĺíčĺě č ńěĺíčňüń˙ â äŕëüíĺéřĺě îňęŕňîě íŕ ôîíĺ óćĺńňî÷ĺíč˙ ďîëčňčęč Ęčňŕ˙ č ěĺđ ďî îáóçäŕíčţ ńďĺęóë˙ňčâíîé ŕęňčâíîńňč íŕ đűíęŕő ńűđü˙."

"ßďîíč˙ ňĺîđĺňč÷ĺńęč ńďîńîáíŕ äŕňü ďĺđĺäűřęó ÔĐŃ, äŕćĺ, âîçěîćíî, íŕ ďŕđó ěĺń˙öĺâ, ň.ę. ďŕäĺíčĺ ńďđîńŕ íŕ ńűđüĺ čç ýňîé ńňđŕíű äîëćíî áű âűçâŕňü č ńîîňâĺňńňâĺííîĺ ďŕäĺíčĺ öĺí. Íî áóäĺň ëč ňŕęîé ńöĺíŕđčé đĺŕëčçîâŕí - áîëüřîé âîďđîń: ęŕňŕńňđîôŕ óćĺ âűçűâŕĺň íîâűé ďđčëčâ ëčęâčäíîńňč, ďîęŕ â ńŕěîé ńňđŕíĺ Âîńőîä˙ůĺăî ńîëíöŕ, ŕ îćčäŕíč˙ ďî đîńňó ďîňđĺáíîńňč â ńűđüĺâűő ňîâŕđîâ â őîäĺ âîńńňŕíîâëĺíč˙ ˙ďîíńęîé ýęîíîěčęč áîëĺĺ ÷ĺě î÷ĺâčäíű. Ńîâîęóďíîńňü ňŕęčő ôŕęňîđîâ, ęŕę ďđîäîëćĺíčĺ QE2 ďî đŕńďčńŕíčţ, ÷đĺçâű÷ŕéíűĺ ŕíňčęđčçčńíűĺ âëčâŕíč˙ ëčęâčäíîńňč Áŕíęîě ßďîíčč, ďĺđńďĺęňčâŕ îňęëŕäűâŕíč˙ ĺâđîďĺéńęčě ÖÁ óćĺńňî÷ĺíč˙ äĺíĺćíîé ďîëčňčęč čç-çŕ ńîáűňčé â ßďîíčč č, ďîćŕëóé, äŕćĺ â áîëüřĺé ńňĺďĺíč - â çîíĺ ĺâđî, ăîâîđ˙ň î ňîě, ÷ňî ńĺđüĺçíîé ęîđđĺęöčč íŕ ńűđüĺâîě đűíęĺ ěîćĺň č íĺ ńëó÷čňüń˙. ÔĐŃ, âîçěîćíî ďđčäĺňń˙ ăîňîâčňüń˙ ę őóäřĺěó", - äĺëŕĺň âűâîä Í. Ęŕůĺĺâ.

ę ńîäĺđćŕíčţ

ßďîíčč ďđîďčńŕëč äĺâŕëüâŕöčţ

Ń ńĺđĺäčíű ěŕđňŕ ôčíŕíńîâűĺ đűíęč íŕőîä˙ňń˙ â ďđîöĺńńĺ âűőîäŕ čç řîęŕ ďîńëĺ ęŕňŕńňđîôű â ßďîíčč. Ńňîčěîńňü ŕęöčé đŕńňĺň, đŕńňóň öĺíű íŕ íĺôňü č ăŕç â îćčäŕíčč ńďđîńŕ âîńńňŕíŕâëčâŕţůĺéń˙ ýęîíîěčęč. Âĺäóůčĺ ěčđîâűĺ ńňđŕíű ďóëŕ G7 ďđîâĺëč âŕëţňíóţ číňĺđâĺíöčţ ń öĺëüţ čçáĺćŕňü óęđĺďëĺíč˙ čĺíű, óőóäřŕţůĺăî ďîňĺíöčŕë îđčĺíňčđîâŕííîé íŕ ýęńďîđň ýęîíîěčęč ßďîíčč.

Ó÷ŕńňíčęč âŕëţňíîăî đűíęŕ çíŕţň, ÷ňî ďîďŕńňü ń îňęđűňűěč ńäĺëęŕěč ďîä číňĺđâĺíöčţ íŕöčîíŕëüíîăî öĺíňđîáŕíęŕ - âńĺ đŕâíî, ÷ňî ďîďŕńňü ďîä íĺîćčäŕííîĺ öóíŕěč čëč ďîä ěíîăîňîííóţ ëŕâčíó, ń îăđîěíîé ńęîđîńňüţ ńěĺňŕţůóţ âń¸ íŕ ńâîĺě ďóňč. Ýňî ďđîčçîřëî 18 ěŕđňŕ. Âŕëţňíűĺ číňĺđâĺíöčč íŕöčîíŕëüíűő öĺíňđîáŕíęîâ âńĺăäŕ íĺîćčäŕííű č čő ńëîćíî ďđĺäóăŕäŕňü. Îňęđűňűĺ ďîçčöčč âŕëţňíűő ńďĺęóë˙íňîâ, íĺ îćčäŕâřčő číňĺđâĺíöčč, ńňŕëč çŕęđűâŕňüń˙ ďđčíóäčňĺëüíî č âîçěîćíî ýňî óńčëčëî ńďŕńčňĺëüíîĺ äë˙ íŕöčîíŕëüíűő ýęńďîđňĺđîâ îáĺńöĺíčâŕíčĺ ˙ďîíńęîé âŕëţňű.

Ďđč÷číîé âńňđ˙ńęč íŕ ěčđîâîě âŕëţňíîě đűíęĺ áűëč ńîâěĺńňíűĺ âŕëţňíűĺ číňĺđâĺíöčč âĺäóůčő ěčđîâűő äĺđćŕâ "Áîëüřîé ńĺěĺđęč". Čĺíŕ çŕ íĺńęîëüęî äíĺé ęŕňŕńňđîôű â ßďîíčč çíŕ÷čňĺëüíî ďîäîđîćŕëŕ ďî îňíîřĺíčţ ę äîëëŕđó çŕ ń÷ĺň âîçâđŕňŕ â ńňđŕíó íŕöčîíŕëüíűő çŕđóáĺćíűő âëîćĺíčé č çŕ ń÷ĺň ďđîäŕć ŕęňčâîâ ńňđŕőîâűő ęîěďŕíčé, ęîňîđűĺ ńęóďŕţň čĺíó äë˙ ńňđŕőîâűő âűďëŕň.

Ďđîčçâîäńňâî ˙ďîíńęčő ýęńďîđňĺđîâ đĺíňŕáĺëüíî ďđč îďđĺäĺëĺííîě ęóđńĺ čĺíű íŕ âŕëţňíîě ěčđîâîě đűíęĺ, ęîňîđűé ďđč đŕçíűő ýęîíîěč÷ĺńęčő óńëîâč˙ő ěîćĺň áűňü đŕçíűě. ßďîíńęčĺ âëŕńňč ńëĺä˙ň çŕ ýňčě č ďîńňî˙ííî âĺäóň ěîíčňîđčíă ńčňóŕöčč. Ďî äŕííűě ˙ďîíńęîăî ďđŕâčňĺëüńňâŕ íŕ 11 ěŕđňŕ, ďđîčçâîäńňâî ˙ďîíńęčő ýęńďîđňĺđîâ ńîőđŕí˙ĺň đĺíňŕáĺëüíîńňü ďđč ęóđńĺ 86,3 čĺíű çŕ äîëëŕđ č ÷ĺě äĺřĺâëĺ čĺíŕ (âűřĺ çíŕ÷ĺíč˙ 86,3 čĺíű çŕ äîëëŕđ), ňĺě âűřĺ äîőîäű ˙ďîíńęčő ďđîčçâîäčňĺëĺé č ňĺě áűńňđĺĺ âîńńňŕíîâčňń˙ ýęîíîěčęŕ ńňđŕíű.  íŕ÷ŕëĺ ňĺęóůĺăî ăîäŕ ęóđń áűë 81,12 čĺíŕ/äîëë, 10 ěŕđňŕ (çŕ äĺíü äî ęŕňŕńňđîôű) - 82,929 čĺíŕ/äîëë, 11 ěŕđňŕ â äĺíü ęŕňŕńňđîôű ęóđń čĺíű íĺçíŕ÷čňĺëüíî ńíčçčëń˙ č ĺůĺ äĺđćŕëń˙ íŕ óđîâíĺ 81,883, ďîńęîëüęó číôîđěŕöč˙ î ďîňĺđ˙ő ńňđŕíű áűëŕ ńęóäíîé, ŕ çŕňĺě ďî ěĺđĺ ďîńňóďëĺíč˙ číôîđěŕöčč î đŕńňóůčő ěŕńřňŕáŕő áĺäńňâč˙ ęóđń íŕ÷ŕë ĺćĺäíĺâíîĺ ńňóďĺí÷ŕňîĺ îáâŕëüíîĺ óęđĺďëĺíčĺ - íŕ 1,5-2 ďđîö äî óđîâí˙ 78,868 čĺíű çŕ äîëëŕđ - íŕ 17 ěŕđňŕ. 18 ěŕđňŕ ďîńëĺ ďđĺäďđčí˙ňűő číňĺđâĺíöčé ęóđń ńîńňŕâčë 81,491 čĺíű çŕ äîëëŕđ ďî äŕííűě íŕ 13.49 ěńę, ň.ĺ. äîńňčă óđîâí˙ ďđĺäřĺńňâîâŕâřĺěó ęŕňŕńňđîôĺ. Ďî îöĺíęŕě, ňîëüęî îäčí ˙ďîíńęčé öĺíňđîáŕíę âűáđîńčë íŕ đűíîę îęîëî 500 ěëđä äîëë çŕ ďŕđó äíĺé.

Ďî ÷čńëó ćĺđňâ çĺěëĺňđ˙ńĺíčĺ, îáđóřčâřĺĺń˙ íŕ ńĺâĺđî-âîńňîę ßďîíčč, ńňŕëî đĺęîđäíűě çŕ âńţ ďîńëĺâîĺííóţ čńňîđčţ ńňđŕíű. Îăđîěíîĺ ęîëč÷ĺńňâî ďîăčářčő č ďđîďŕâřčő áĺç âĺńňč. Ęîëîńńŕëüíűé ěŕňĺđčŕëüíűé óůĺđá (áîëĺĺ 160 ěëđä äîëë). Đŕíĺĺ, â áîëĺĺ áëŕăîďîëó÷íűĺ ăîäŕ, öĺíňđîáŕíę ßďîíčč ńŕěîńňî˙ňĺëüíî ďđîâîäčë číňĺđâĺíöčč, íŕďđŕâëĺííűĺ íŕ đĺăóëčđîâŕíčĺ ńňîčěîńňč čĺíű íŕ âŕëţňíîě ěĺćäóíŕđîäíîě đűíęĺ, íî ňîăäŕ ýňî áűëî ńâ˙çŕíî ń ňîđăîâűěč âîéíŕěč ń ŃŘŔ č ń áîđüáîé çŕ ďđĺčěóůĺńňâî ˙ďîíńęčő ňîâŕđîâ íŕ ŕěĺđčęŕíńęîě đűíęĺ. Ňĺďĺđü ńňđŕíĺ â îäčíî÷ęó íĺ ńďđŕâčňń˙ ń îáđóřčâřĺéń˙ áĺäîé. Ďîýňîěó ńňđŕíű G7 îáúĺäčíčëčńü äë˙ číňĺđâĺíöčč íŕ âŕëţňíîě đűíęĺ âďĺđâűĺ çŕ ďîńëĺäíčĺ 10 ëĺň. Đŕíĺĺ, â 2000 ă ńňđŕíű "Áîëüřîé ńĺěĺđęč" ňŕęćĺ îáúĺäčí˙ëčńü äë˙ âŕëţňíűő číňĺđâĺíöčé, íî ń öĺëüţ ďîääĺđćŕňü ęóđń ěîëîäîăî ĺâđî. Ňîăäŕ óńčëč˙ âĺäóůčő ńňđŕí îęŕçŕëčńü ňŕęćĺ ýôôĺęňčâíűěč č âäîőíóëč ćčçíü â ĺâđîďĺéńęóţ âŕëţňó.

Ńĺé÷ŕń ěčđîâűĺ ôîíäîâűĺ đűíęč, â ň.÷. ˙ďîíńęčé ňŕęćĺ âîńńňŕíŕâëčâŕţňń˙ ďîńëĺ çĺěëĺňđ˙ńĺíč˙ â ßďîíčč, íî íĺáîëüřčěč ňĺěďŕěč - ďî 0,5-2 ďđîö č ďîęŕ äŕëĺęč îň óđîâíĺé ďđĺäřĺńňâîâŕâřčő ęŕňŕńňđîôĺ 11 ěŕđňŕ. Íŕ÷ŕëč âîńńňŕíîâčňĺëüíűé đîńň öĺíű íŕ ěĺňŕëëű, íŕ çîëîňî. Ŕíŕëčňčęč, îďđîřĺííűĺ FT, ń÷čňŕţň, ÷ňî ńďđîń íŕ ěĺňŕëëű č äđóăîĺ ńűđüĺ íĺ áóäĺň ńëčřęîě ńčëüíî óđĺçŕí çŕ ń÷ĺň ęŕňŕńňđîôű â ßďîíčč, č âîçěîćíî, äŕćĺ ńďđîń ďîëó÷čň äîëăîńđî÷íóţ ďîääĺđćęó îň âîńńňŕíîâčňĺëüíűő đŕáîň â ńňđŕíĺ. Ęđîěĺ ňîăî, âŕëţňíűĺ čăđîęč ń÷čňŕţň, ÷ňî ďîńëĺäí˙˙ číňĺđâĺíöč˙ áűëŕ ÷đĺçěĺđíŕ, ó÷čňűâŕ˙, ÷ňî ńčňóŕöč˙ íŕ ŔÝŃ â Ôóęóńčěĺ íĺ óőóäřčňń˙ çíŕ÷čňĺëüíî, ŕ óůĺđá â ßďîíčč, íŕíĺńĺííűé ďĺđńďĺęňčâŕě đîńňŕ ěčđîâîé ýęîíîěčęč íĺ áóäĺň ňŕę âĺëčę ęŕę îćčäŕëîńü.

Ńŕěűé çíŕ÷čňĺëüíűé đîńň ďîęŕçűâŕţň öĺíű íŕ ňîďëčâíîě đűíęĺ - ăŕç č íĺôňü äîđîćŕţň íŕ ôîíĺ âîçěîćíîăî ńďđîńŕ ńî ńňîđîíű ßďîíčč, ęîňîđŕ˙ â âîńńňŕíîâčňĺëüíűé ďĺđčîä ńčëüíî áóäĺň íóćäŕňüń˙ â ýíĺđăîđĺńóđńŕő. Ďđč÷ĺě ńňîčěîńňü íĺôňč íŕ÷ŕëŕ áčňü ńňŕđűĺ đĺęîđäű, äîńňčăíóňűĺ âî âđĺěĺíŕ íŕ÷ŕëŕ Áëčćíĺâîńňî÷íîăî č ŕôđčęŕíńęîăî ďîëčňč÷ĺńęîăî ęđčçčńŕ.  ýňîň đŕç đĺřĺíčĺ ÎÍÍ ďî çŕęđűňčţ âîçäóříîăî ďđîńňđŕíńňâŕ Ëčâčč äë˙ ďîëĺňîâ, ďđčěĺíĺíčĺ ńčëű č ďîäăîňîâęŕ ěĺćäóíŕđîäíîé âîĺííîé îďĺđŕöčč ďđîňčâ ńčë Ęŕääŕôôč ďîäí˙ëč öĺíű âűřĺ 116 äîëë çŕ áŕđđĺëü ĺâđîďĺéńęîăî ńîđňŕ Brent, ňîăäŕ ęŕę ďŕđó äíĺé íŕçŕä îíč ďŕäŕëč äî 107-110 äîëë çŕ áŕđđĺëü. Öĺíű íŕ íĺôňü ńîđňŕ Light Crude â ŃŘŔ ňŕęćĺ ďîäńęî÷čëč - ń óđîâí˙ â 96 äî 103,66 äîëë çŕ áŕđđĺëü çŕ 1,5-2 äí˙. Ĺńëč ďűë âŕëţňíűő ńďĺęóë˙íňîâ ďîóňčő, ňî ďđčőîä˙ůčĺ â ńĺá˙ čăđîęč íŕ äđóăčő đűíęŕő ňîëüęî đŕçîăđĺâŕţňń˙ â íŕäĺćäĺ íŕ "áű÷üĺ" đŕëëč, č ńëĺäóĺň ćäŕňü äŕëüíĺéřĺăî đîńňŕ öĺí íŕ ôîíäîâűő č ńűđüĺâűő đűíęŕő.

Óęđîůĺíčĺ Ĺâđîďű

Íŕ ńŕěěčňĺ ëčäĺđîâ ăîńóäŕđńňâ č ěčíčńňđîâ ôčíŕíńîâ ńňđŕí Ĺâđîçîíű â ěŕđňĺ áűë ďđčí˙ň ďŕęĺň ěĺđ ďî ńďŕńĺíčţ ýęîíîěčęč č âŕëţňíîé ńčńňĺěű ńňđŕí çîíű ĺâđî. Ăëŕâíűé âűâîä: ÷ňîáű ćčňü áîëĺĺ ńňŕáčëüíî, ĺâđîďĺéöŕě ďđčäĺňń˙ ćčňü áîëĺĺ áĺäíî.

Ëčäĺđű ăîńóäŕđńňâ č ěčíčńňđű ôčíŕíńîâ ĺâđîçîíű 12 ěŕđňŕ äîăîâîđčëčńü î ďđčí˙ňčč íîâîăî ďŕęĺňŕ ěĺđ, íŕďđŕâëĺííűő íŕ âîńńňŕíîâëĺíčĺ ýęîíîěčęč Ĺâđîçîíű. Ŕęňóŕëüíîńňü âńňđĺ÷č äîáŕâčëî ďîíčćĺíčĺ đĺéňčíăîâ Ăđĺöčč č Čńďŕíčč, ďđîâĺäĺííîĺ íŕęŕíóíĺ âńňđĺ÷č ŕăĺíňńňâîě Fitch. Ĺńëč äĺéńňâč˙ Fitch âŕëţňíűé đűíîę îöĺíčë ďŕäĺíčĺě ńňîčěîńňč ĺâđî íŕ 1,5 ďđîö, ňî íîâűé ďŕęĺň ěĺđ äë˙ ĺâđîçîíű - ńęŕ÷ęîě ęóđńŕ ĺâđî ââĺđő íŕ 1 ďđîö.

11 č 12 ěŕđňŕ ëčäĺđű ăîńóäŕđńňâ č ěčíčńňđű ôčíŕíńîâ ĺâđîçîíű äîăîâîđčëčńü î íîâîě ďŕęĺňĺ ěĺđ, ďđčçâŕííîě îńňŕíîâčňü ńďîëçŕíčĺ ĺâđîçîíű ę ęđčçčńó (Ăđĺöčč ăđîçčň äĺôîëň) č ęîíńîëčäčđîâŕňü óńčëč˙ ďî âîńńňŕíîâëĺíčţ ĺâđîďĺéńęîé ýęîíîěčęč.

Âî-ďĺđâűő, ëčäĺđű 17 ńňđŕí çîíű ĺâđî íŕ ńŕěěčňĺ â Áđţńńĺëĺ äîńňčăëč ńîăëŕřĺíč˙ ďî äîđŕáîňŕííîé âĺđńčč "Ďŕęňŕ ďî ďîâűřĺíčţ ęîíęóđĺíňîńďîńîáíîńňč" ĺâđîďĺéńęîé ýęîíîěčęč. Ýňîň ďđîĺęň áűë ďđĺäëîćĺí Ăĺđěŕíčĺé č Ôđŕíöčĺé â ôĺâđŕëĺ äë˙ ńíčćĺíč˙ ńîöčŕëüíűő đŕńőîäîâ. Ăîńóäŕđńňâŕ ĹŃ, íĺ âőîä˙ůčĺ â çîíó ĺâđî, ňŕęćĺ ńěîăóň íŕ äîáđîâîëüíîé îńíîâĺ ďđčńîĺäčíčňüń˙ ę ýňîěó ďŕęňó.

Äîęóěĺíň ńîçäŕĺň ěĺőŕíčçě ęîíňđîë˙ đîńňŕ çŕđŕáîňíîé ďëŕňű, íŕäçîđ çŕ ęîňîđűě áóäĺň îńóůĺńňâë˙ňü Ĺâđîęîěčńńč˙ íŕ ĺćĺăîäíîé îńíîâĺ. Ýňî íĺ çŕďđĺň íŕ číäĺęńŕöčţ çŕđďëŕň áţäćĺňíčęîâ â Ĺâđîďĺ, îäíŕęî ďŕęň ďđĺäďîëŕăŕĺň ĺĺ îăđŕíč÷ĺíčĺ č ăŕđěîíčçŕöčţ ěĺćäó ńňđŕíŕěč ńîîáůĺńňâŕ. Äîęóěĺíň ňŕęćĺ ďđĺäóńěŕňđčâŕĺň đĺôîđěű đűíęŕ ňđóäŕ, â ÷ŕńňíîńňč - ńîęđŕůĺíčĺ ďîńîáčé ďî áĺçđŕáîňčöĺ ń öĺëüţ çŕńňŕâčňü ĺâđîďĺéńęčő áĺçđŕáîňíűő ŕęňčâíĺĺ čńęŕňü đŕáîňó. Ňŕęćĺ ďđĺäďîëŕăŕĺňń˙ ěîäĺđíčçčđîâŕňü ńčńňĺěó îáđŕçîâŕíč˙ č ďđîôĺńńčîíŕëüíîé ďîäăîňîâęč, ÷ňîáű "ďđĺäëîćĺíčĺ đŕáî÷ĺé ńčëű áîëüřĺ ńîîňâĺňńňâîâŕëî ńďđîńó íŕ đűíęĺ ňđóäŕ", ÷ňî ěîćĺň îçíŕ÷ŕňü ńîęđŕůĺíčĺ ôčíŕíńčđîâŕíč˙ íĺęîňîđűő îáđŕçîâŕňĺëüíűő íŕďđŕâëĺíčé. Âńĺ ýňč ěĺđű äîáŕâ˙ň ńîöčŕëüíîé íŕďđ˙ćĺííîńňč ăîńóäŕđńňâŕě ĹŃ.

×ňî ęŕńŕĺňń˙ ďĺíńčé, ňî ŕâňîđű ďđîĺęňŕ îňęŕçŕëčńü îň čäĺč ĺäčíîăî ďĺíńčîííîăî âîçđŕńňŕ â Ĺâđîďĺ (â Ăĺđěŕíčč, íŕďđčěĺđ îäčí čç ńŕěűő âűńîęčő - 67 ëĺň).  ňî ćĺ âđĺě˙ ńňđŕíű ńîîáůĺńňâŕ "äîëćíű ńäĺëŕňü ďĺíńčîííűĺ ńčńňĺěű ýęîíîěč÷ĺńęč ńîńňî˙ňĺëüíűěč", ÷ňî ďîäđŕçóěĺâŕĺň ďđŕęňč÷ĺńęč ďîâńĺěĺńňíîĺ ďîâűřĺíčĺ ďĺíńčîííîăî âîçđŕńňŕ čëč ńíčćĺíčĺ đŕçěĺđîâ ďĺíńčé.

Ńŕěěčň çîíű ĺâđî ňŕęćĺ ďđčí˙ë đĺřĺíčĺ î ńîçäŕíčč ń 2013 ă ďîńňî˙ííîăî ńňŕáčëčçŕöčîííîăî ôîíäŕ Ĺâđîńîţçŕ, äîńňóďíűĺ äë˙ çŕčěńňâîâŕíčé ŕęňčâű ęîňîđîăî ńîńňŕâ˙ň 500 ěëđä ĺâđî. Ęŕę ńîîáůčë ďđĺçčäĺíň ĹŃ Őĺđěŕí Âŕí Đîěďĺé, ëčäĺđű ĹŃ ňŕęćĺ äîăîâîđčëčńü óâĺëč÷čňü ŕęňčâű íűíĺ äĺéńňâóţůĺăî âđĺěĺííîăî ĺâđîďĺéńęîăî ńňŕáčëčçŕöčîííîăî ěĺőŕíčçěŕ, ęîňîđűé ńîçäŕí íŕ ďĺđčîä äî 2013 ă ń 250 ěëđä äî 440 ěëđä ĺâđî. Ôîíäű ýňîăî ěĺőŕíčçěŕ, ďđĺäîńňŕâëĺííűĺ ăîńóäŕđńňâŕěč ĺâđîçîíű, čçíŕ÷ŕëüíî ńîńňŕâë˙ëč 440 ěëđä ĺâđî, îäíŕęî čç íčő ňîëüęî 250 ěëđä ěîăëč áűňü čńďîëüçîâŕíű äë˙ îęŕçŕíč˙ ďđŕęňč÷ĺńęîé ôčíŕíńîâîé ďîěîůč ńîńĺä˙ě. Îńňŕëüíűĺ 190 ěëđä ĺâđî äîëćíű áűëč ńîőđŕí˙ňüń˙ â âčäĺ đĺçĺđâîâ, íĺîáőîäčěűő äë˙ îáĺńďĺ÷ĺíč˙ íŕčëó÷řčő ďđîöĺíňíűő ńňŕâîę ďđč ďđčâëĺ÷ĺíčč ęđĺäčňîâ íŕ ôčíŕíńîâîě đűíęĺ.

Ę íŕńňî˙ůĺěó ěîěĺíňó ďîěîůü ďî ëčíčč ýňîăî ôîíäŕ ďîëó÷ŕĺň Čđëŕíäč˙. Äë˙ Ăđĺöčč, ęîňîđŕ˙ ńňŕëŕ čńňî÷íčęîě ďđîřëîăîäíĺăî ęđčçčńŕ ĺâđî, äĺéńňâóĺň îňäĺëüíŕ˙ ĺâđîďĺéńęŕ˙ ďđîăđŕěěŕ ďîěîůč. Ęđîěĺ ňîăî, ńŕěěčň ĹŃ ńîăëŕńčëń˙ ńíčçčňü ďđîöĺíňíóţ ńňŕâęó ďî ďđĺäîńňŕâë˙ĺěűě Ăđĺöčč ęđĺäčňŕě íŕ 1 ďđîö, îäíŕęî îňęŕçŕë â ýňîě Čđëŕíäčč. Ëčäĺđű ĹŃ ńî÷ëč, ÷ňî Čđëŕíäč˙ ďđčëŕăŕĺň íĺäîńňŕňî÷íűĺ óńčëč˙ ďî îçäîđîâëĺíčţ ńâîĺăî áţäćĺňŕ - íĺ ďîâűřŕĺň ńâîé ńŕěűé íčçęčé â Ĺâđîďĺ íŕëîă íŕ ďđčáűëü. Ó÷ŕńňíčęč ńŕěěčňŕ ňŕęćĺ ďđčřëč ę âűâîäó, ÷ňî Ďîđňóăŕëč˙ ďîęŕ íĺ íóćäŕĺňń˙ â ôčíŕíńîâîé ďîěîůč ńîîáůĺńňâŕ č ńďđŕâë˙ĺňń˙ ń ďđîáëĺěŕěč ńŕěîńňî˙ňĺëüíî.

Ęŕę ďčřĺň WSJ, ďî čňîăŕě ńŕěěčňŕ ĹŃ ěîćíî îňěĺňčňü äâŕ íîâűő ęëţ÷ĺâűő ěîěĺíňŕ.

Âî-ďĺđâűő, ëčäĺđű ĺâđîçîíű äîăîâîđčëčńü, ÷ňî ôîíä ńďŕńĺíč˙ íŕďđ˙ěóţ, ěčíó˙ âňîđč÷íűé đűíîę, áóäĺň âűęóďŕňü ăîńîáëčăŕöčč ďđîáëĺěíűő ăîńóäŕđńňâ, ęîňîđűĺ ńđî÷íî íóćäŕţňń˙ â çŕčěńňâîâŕíč˙ő. Ňî ĺńňü áđĺě˙ đŕńőîäîâ ăîńóäŕđńňâ ďî ńďŕńĺíčţ ĺâđîçîíű đŕńňĺň, íî ďđč ýňîě ďđîáëĺěíűĺ ăîńîáëčăŕöčč íĺ áóäóň äŕâčňü íŕ âňîđč÷íűé đűíîę. Ęđîěĺ ňîăî, âűęóď áóäĺň ďđîâîäčňüń˙ îďĺđŕňčâíî, č ďîěîůü áóäĺň ďđčőîäčňü ńâîĺâđĺěĺííî, íî "íĺ äŕđîě", ŕ ňîëüęî ďđč óńëîâčč âűďîëíĺíč˙ ďđîáëĺěíűěč ăîńóäŕđńňâŕěč ôčíŕíńîâűő ňđĺáîâŕíčé ĺâđîďĺéńęîăî ôîíäŕ ńďŕńĺíč˙.

Âî-âňîđűő, äîńňčăíóňŕ ďđčíöčďčŕëüíŕ˙ äîăîâîđĺííîńňü, ÷ňî ďđîöĺíňíűĺ ńňŕâęč ďî ęđĺäčňŕě äë˙ ńďŕńĺíč˙ ďđîáëĺěíűő ńňđŕí äîëćíű áűňü ńíčćĺíű. Ýňî ńóůĺńňâĺííîĺ čçěĺíĺíčĺ ďî ńđŕâíĺíčţ ń ďđîřëîăîäíčěč äîăîâîđĺííîńň˙ěč, ęîăäŕ ďî íŕńňî˙íčţ Ăĺđěŕíčč ëčäĺđű ĺâđîçîíű ńîăëŕńčëčńü, ÷ňî ďđîöĺíňíűĺ ńňŕâęč íĺ äîëćíű ńîäĺđćŕňü ýëĺěĺíň ńóáńčäčđîâŕíč˙.

Ńđĺäč âŕćíűő ěîěĺíňîâ âńňđĺ÷č ëčäĺđîâ ĹŃ - ďđčí˙ňčĺ đĺřĺíč˙ î íĺîáőîäčěîńňč ńíčćĺíč˙ óđîâí˙ äîëăŕ íŕ 5 ďđîö ęŕćäűé ăîä äî ďđčĺěëĺěîăî óđîâí˙ â ňĺ÷ĺíčĺ 20 ëĺň äë˙ ňĺő ńňđŕí, äë˙ ęîňîđűő âíóňđĺííčé ăîńäîëă ńîńňŕâë˙ĺň 60 ďđîö ÂÂĎ (Ăđĺöč˙, Čńďŕíč˙). Íî ęŕę îňěĺ÷ŕĺň FT, ďđčěĺí˙ňü ńŕíęöčč ę ńňđŕíŕě-íŕđóřčňĺë˙ě áóäĺň âĺńüěŕ çŕňđóäíčňĺëüíî.

öĺëîě ęŕę îňěĺ÷ŕĺň đ˙ä ýęńďĺđňîâ, âűâîä ďđîáëĺěíűő ĺâđîďĺéńęčő ăîńîáëčăŕöčé ńî âňîđč÷íîăî đűíęŕ îőëŕäčň ńďĺęóë˙ňčâíűé ęŕďčňŕë č óěĺíüřčň öĺíîâűĺ ęîëĺáŕíč˙ ŕęöčé ĺâđîďĺéńęîăî ôîíäîâîăî đűíęŕ. Ęđîěĺ ňîăî, áóäóň ńíčćĺíű đčńęč ôîíäîâîăî đűíęŕ, ňŕę ęŕę âîďđîńű ďđîáëĺěíűő ăîńîáëčăŕöčé áóäóň đĺřŕňüń˙ íŕ ěĺćăîńóäŕđńňâĺííîě óđîâíĺ. Íî â äîëăîńđî÷íîé ďĺđńďĺęňčâĺ óëó÷řĺíčĺ ýęîíîěčęč ĺâđîçîíű, đîńň ęóđńŕ ĺâđî áóäĺň çŕâčńĺňü îň ôčíŕíńîâîé äčńöčďëčíű ďŕđňíĺđîâ ďî ĺâđîçîíĺ č íŕěĺđĺíčé ňâĺđäî ďđčäĺđćčâŕňüń˙ ďđčí˙ňűő â 11-12 ěŕđňŕ äîăîâîđĺííîńňĺé.

ę ńîäĺđćŕíčţ

VII Âńĺđîńńčéńęčé IPO Ęîíăđĺńń

Âđĺě˙ ďđîâĺäĺíč˙: 19.04.2011

Ěĺńňî ďđîâĺäĺíč˙: Ěîńęâŕ

Îđăŕíčçŕňîđ: ČÔĐÓ ńîâěĺńňíî ń Offerings.ru/"IPO â Đîńńčč"

Ńŕéň îđăŕíčçŕňîđŕ: http://www.ipocongress.ru/rus/congress/

Îęîí÷ŕíčĺ đĺăčńňđŕöčč ó÷ŕńňíčęîâ: 18.04.2011

Ęîíăđĺńń ďđîâîäčňń˙ ĺćĺăîäíî ń 2005 ăîäŕ č ˙âë˙ĺňń˙ ďĺđâűě ńďĺöčŕëčçčđîâŕííűě ôîđóěîě â Đîńńčč, ďîńâ˙ůĺííűě îđăŕíčçŕöčč ďĺđâč÷íűő ďóáëč÷íűő đŕçěĺůĺíčé.  Ęîíăđĺńńĺ ňđŕäčöčîííî ďđčíčěŕţň ó÷ŕńňčĺ đóęîâîäčňĺëč îđăŕíîâ âëŕńňč, ďđĺäńňŕâčňĺëč ęîěďŕíčé-ýěčňĺíňîâ, đîńńčéńęčő č çŕđóáĺćíűő ňîđăîâűő ďëîůŕäîę, áŕíęîâ-ŕíäĺđđŕéňĺđîâ, ţđčäč÷ĺńęčő, ęîíńŕëňčíăîâűő, đĺéňčíăîâűő ŕăĺíňńňâ, âĺäóůčő ńŕěîđĺăóëčđóĺěűő îđăŕíčçŕöčé íŕ ôčíŕíńîâîě đűíęĺ.

ôîęóńĺ ďđĺäńňî˙ůĺăî ęîíăđĺńńŕ:

- Îáçîđ IPO đîńńčéńęčő ęîěďŕíčé ďîńëĺ ęđčçčńŕ

- Îáúĺäčíĺíčĺ äâóő ęđóďíĺéřčő áčđć Đîńńčč: ĚĚÂÁ č ĐŇŃ. Ęŕęčĺ ďĺđńďĺęňčâű?

- Ďóňü îň çŕĺěíîăî ęŕďčňŕëŕ ę ŕęöčîíĺđíîěó: Ęňî óęŕćĺň äîđîăó?

- Ďđĺńëĺäóĺěűĺ ýěčňĺíňîě ěîňčâű đŕçěĺůĺíč˙: ×ňî äîńňčăíóňî čç íŕěĺ÷ĺííîăî?

- Ńňđŕňĺăč˙ đŕçěĺůĺíč˙: Âń¸ ëč áűëî ďî ďëŕíó?

II ĺćĺăîäíűé ôîđóě "Číâĺńňčöčč â Đîńńčč"

Âđĺě˙ ďđîâĺäĺíč˙: 21.04.2011

Ěĺńňî ďđîâĺäĺíč˙: Ěîńęâŕ

Îđăŕíčçŕňîđ: ĚĂ "ĐÖÁ"

Ńŕéň îđăŕíčçŕňîđŕ: http://www.rcb.ru/conf/61830/

Îęîí÷ŕíčĺ đĺăčńňđŕöčč ó÷ŕńňíčęîâ: 20.04.2011

Çŕäŕ÷ŕ ôîđóěŕ - îáńóäčňü âńĺ âîçěîćíűĺ ěĺőŕíčçěű č číńňđóěĺíňű ďđčâëĺ÷ĺíč˙ ęŕďčňŕëŕ, ŕ ňŕęćĺ âçŕčěîäĺéńňâčĺ ăîńóäŕđńňâŕ, đĺŕëüíîăî ńĺęňîđŕ ýęîíîěčęč č ôčíŕíńîâîăî ńîîáůĺńňâŕ äë˙ đĺŕëčçŕöčč ďđîăđŕěě ôčíŕíńîâîăî îáĺńďĺ÷ĺíč˙ ďđĺäďđč˙ňčé đĺŕëüíîăî ńĺęňîđŕ, čííîâŕöčîííîăî ńîňđóäíč÷ĺńňâŕ, đŕçâčňč˙ ďđîĺęňíîé č âĺí÷óđíîé číäóńňđčč â Đîńńčč.

Ńňđóęňóđŕ ôîđóěŕ:

- Ďëĺíŕđíŕ˙ äčńęóńńč˙

- Ńĺđč˙ ďđîôĺńńčîíŕëüíűő ęîíôĺđĺíöčé:

- IPO đîńńčéńęčő ęîěďŕíčé

- Đűíîę äîëăîâ

- Ăîńóäŕđńňâĺííî-÷ŕńňíîĺ ďŕđňíĺđńňâî

- Ńëč˙íč˙ č ďîăëîůĺíč˙

- Ďđ˙ěűĺ č âĺí÷óđíűĺ číâĺńňčöčč

- Ďđĺěč˙ "INVESTOR AWARDS". Öĺđĺěîíč˙ íŕăđŕćäĺíč˙

ę ńîäĺđćŕíčţ